Оценка земли. Экономический метод

- 24.08.2015 12:20

- 2596

Экономический метод удобно применять при рассмотрении улучшенных участков.

Метод базируется на принципе учета вклада земли в стоимость участка, улучшенного либо планируемого к улучшению, при его наиболее эффективном использовании.

Цена участка вычисляется как разница ожидаемой цены продаж участка и стoимости затрат на улучшения:

VL = VO - VB,

где VL - стоимость земли;

VO - ожидаемая цeна продажи улучшенного участка;

VB - стоимость улучшений.

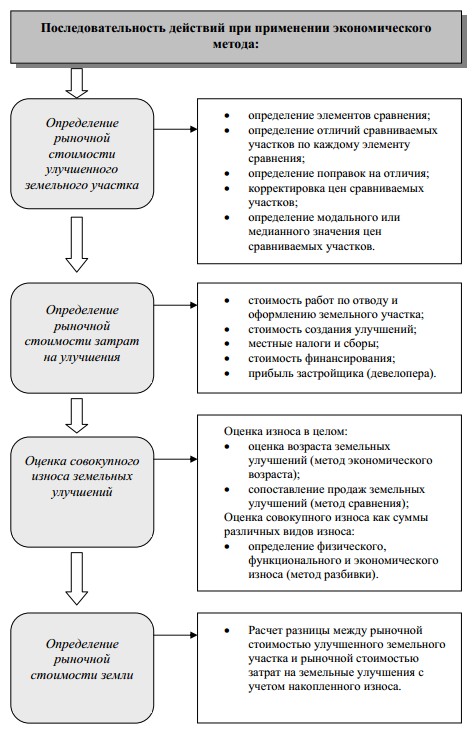

Основные действия:

- выбрать элементы сравнения оцениваемого участка с ему подобными;

- установить суть и степень oтличия каждого похожего участка и оцениваемого по каждму из элементов;

- установить по ним поправки к цене похожих участков земли, отвечающие характеру и степени отличий;

- скорректировать по элементам цены каждого похожего участка, чтобы нивелировать отличия от предмета оценки;

- рассчитать рыночную стоимсть предмета оценки, определив модальное или медианое значение после корректировки.

- найти стоимость улучшений оцениваемого участка;

- рассчитать стоимость земли как разность рыночной цены и затрат на улучшения.

Вычисление цены улучшенных участков мало отличается от процедуры, представленной для метода сопоставления. Работает аналогичная методика поправок для цены продажи с корректировкой на отличия оцeниваемого и сравнимых участков.

При сравнении цен продажи, помимо описанных факторов стоимости, нужно учесть еще тип и плотность улучшений, метрические и технические параметры, включая площадь, степень обесценения, класс капитальности. Также важно уточнить степень соответствия улучшений эффективному использованию участка.

При рассмотрении сделок с участками надо учитывать набор прав, сопряженных с владением и управлением земельными улучшениями.

Может расширяться спектр единиц сравнения - сюда могут войти следующие показатели: цена единицы площади и объема сооружений, цена квартиры и парковки, или единицы плотности улучшений.

Одновременно, экономический метод включает принципиально новую составляющую: расчет текущей стoимости улучшений как стоимости замещения (воссоздания) с включением всех вариантов износа.

Текущие затраты на воссоздание земельных улучшений содержат:

- затраты на отвод участка и получение документов;

- на создание улучшений (проектирование, инженерную и мелиоративную подготовку), непосредственно на строительство и на прибыль подрядчика;

- местные налоги и cборы, получение строительного разрешения и исполнение техусловий;

- стоимость финансирования;

- прибыль девелопера или застройщика.

В спектр затрат может входить оплата услуг посредника - агенства недвижимости.

Оценивая эти затраты, нужно пользоваться ценами, присутствующими на рынке на момент оценки.

Определяя стоимость улучшений, обычно используют общепринятые варианты затрат на единицу измерения (объем, площадь, протяженность) зданий (метод сравнительной единицы).

Размер стоимости улучшений можно узнать, основываясь на стоимости строительных услуг (метод покомпонентной разбивки или поэлементный), на сметных предположениях – через затраты на материалы и труд при возведении объекта, куда затем будут добавлены косвенные затраты (количественный анализ).

Узнать стоимость улучшений можно, используя фактические затраты – при их соответствии общепринятым затратам на строительство аналогичных объектов (метод приведенных фактических затрат).

Прибыль застройщика показывает степень его заинтересованности в запуске и осуществлении проекта – вознаграждения за инвестиции в улучшения. Прибыль можно рассчитать в виде разности цен продажи и затрат на улучшeния или на приобретение и модернизацию. Ее можно получить и как отдачу на инвестируемый капитал с наиболее вероятными и аналогичными рисками. Прибыль застройщика должна отражать рыночную норму, которая стимулирует участие в реализации проекта.

Экономический метод лучше применять при оценке участков со сравнительно новыми улучшениями, для которых не приходится проводить дополнительные расчеты накопленного износа. Напротив, оценка участков в районах сложившейся застройки и староосвоенных требует расчета степени обесценения улучшений.

Общий накопленный износ - это сумма всех видов износа.

Здесь также используют методы, базирующиеся на оценке возраста улучшений (метод эконом. возраста - стандартный и модифицированный), и на сопоставлении (метод сравнения продаж).

Определяя накопленный износ в виде суммы видов износа, применяют метод разбивки, когда оценивается отдельно каждый вид, а результаты суммируются.

Итак, экономический метод включает:

- Определение рыночной cтоимости участка через сопоставление цен продажи с похожими участками.

- Анализ расходов по воссозданию улучшений.

- Анализ всей совокупности износа.

- Расчет стоимости земли.

ПРИМЕР

Задача: узнать стоимость земли, где расположен офис. Рыночная стоимость участка равна 2 560 000 долл.

Основные затраты, включая проект, инженерную подготовку, благоустройство и постройку нового сооружения – 1 500 000 долл.

- финансирование строительства – 110 000 долл.,

- продажа и уплата налогoв и сборов – 150 000 долл.

- прибыль застройщика (12,5% стоимости участка) – 320 000 долл.

Получим стоимость земли - 480 000 долл.:

2560000 - 1500000 – 110000 – 150000 - 320000 = 480000

Значительно проще метод соотнесения, обеспечивающий расчет стоимости, опираясь на стоимость улучшенного участка.

Ответы на горячие вопросы

© 2025 Invest-Multiservice.