Оценка частичных прав. Типичный пример оценочной ситуации при определении стоимости права пользования земельным участком

- 16.10.2015 10:00

- 2941

Рассмотрим порядок установления стоимости права пользования земельными участками на примере типичной ситуации, когда собственник здания, например офисного, арендует земельный участок. В этом случае для оценщика обычно является доступной информация относительно здания и условий договора аренды участка земли.

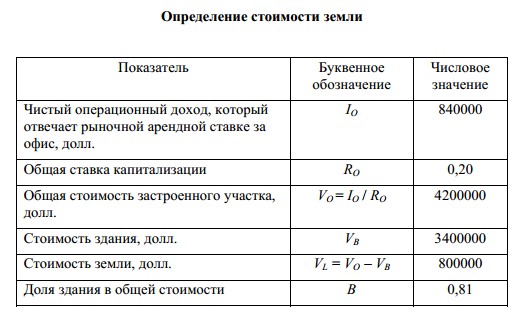

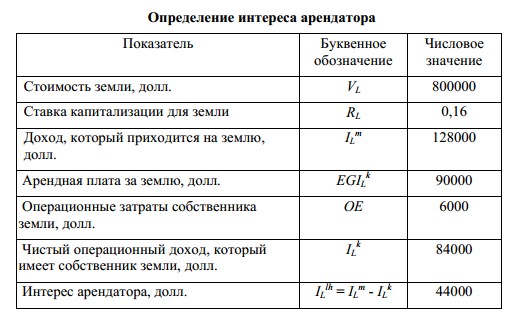

Предположим, что собственник здания общей площадью 1000 м2, стоимость которого составляет 3,4 млн. долл., арендует земельный участок сроком на 20 лет, что соответствует длительности экономической жизни строений, с ежегодным платежом за землю 90,0 тыс. долл. 3 При этом операционные затраты собственника земли равны 6,0 тыс. долл.

На основании анализа рыночных данных об арендной плате за подобные офисные помещения, сложившихся в данном районе цен их продажи и уровне операционных затрат оценщик имеет возможность вычислить размер чистого операционного дохода от сдачи офиса в аренду и общую ставку капитализации для этого типа недвижимости. Это даст возможность методом остатка рассчитать рыночную стоимость земли и долю стоимости здания в структуре стоимости застроенного участка земли.

Заметим, что этот пример основан на допущении неизменности арендной платы в течение срока аренды, однако нужно понимать, что условия пересмотра арендной платы могут существенно повлиять на структуру денежных потоков, а значить, и на стоимость права пользования.

Опираясь на эти показатели, можно оценить распределение экономических интересов между землей и зданием (физическими компонентами недвижимости). Это даст возможность для определения дохода, приходящегося на землю.

Тогда общую ставку капитализации можно представить в таком виде:

RO = RL × L + RB × B = RL × L + (RL + H) × B = RL + H× B,

а ставка капитализации:

RL = (RO – RB × B) / L = (RO – (RL + H) × B / L = RO – H× B,

где RO - общая ставка капитализации;

RL - ставка для земли;

RB - ставка для здания;

B - доля здания в общей стоимости;

L - доля земли;

H - норма возврата капитала.

Предположим, что имеет место прямолинейный возврат капитала (Н = 1/n), тогда ставка капитализации для земли составит:

RL = RO – H× B = RO – 1/n × B = 0,20 – 0,05 x 0,81 = 0,16.

Имея величину рыночной стоимости земли и размер соответствующей ставки капитализации, оценщик в состоянии определить доход с земли и сопоставить его с размером платы за землю, выплачиваемой собственником здания по договору, и с имеющимся чистым операционным доходом.

Как видим, за счет того, что доход с земли превышает чистый операционный доход от ежегодной платы за землю, у собственника офисного здания создается интерес права пользования землей, который будет иметь положительную стоимость.

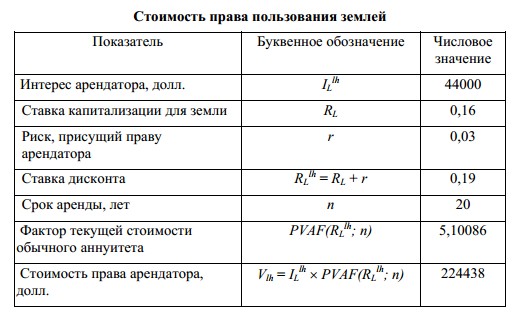

Предполагая, что риск, свойственный праву арендатора составляет 3%, а доход от земли не изменяется в течение срока аренды, и не учитывая потери в случае реинвестирования, можно определить стоимость права пользования землей в виде текущей стоимости обычного аннуитета при 19% за 20-летний период.

Таким образом, стоимость пользования землей для собственника офиса составляет 224,4 тыс. долл.

При расчете стоимости права пользования могут быть применены и более совершенные модели оценки, дающие возможность учитывать изменение денежных потоков во времени, отличия в доходности интересов арендодателя и арендатора, условия реинвестирования и прочее. Но общий алгоритм процедур оценки остается единым. Он предусматривает:

- анализ рыночной ситуации для определения величины рыночной арендной ставки и уровня доходности земли;

- расчет стоимости полного права собственности на землю;

- распределение чистого операционного дохода между экономическими интересами (физическими компонентами, интересами прав арендодателя и арендатора);

- обоснование ставки капитализации для земельного участка с учетом риска права аренды.

- установление стоимости права пользования землей.

Полное право собственности на недвижимость может быть разделено не только по физическим, но и по финансовым интересам, например, на собственный или заемный капитал, оценка стоимости которого имеет определяющее значение при финансовом анализе недвижимости и будет подробно рассмотрена в последующих главах.

Резюме

В большинстве случаев для оценки недвижимости приходится иметь дело с несколькими правами собственности. Поэтому в заданиях на выполнение оценки очень часто требуется определить стоимость одного или нескольких частичных прав.

При разделении прав собственности по физическим интересам частичные права сопряжены с обладанием отдельными физическими компонентами недвижимого имущества - например, право владения или пользования землей и/или улучшениями, или их определенной частью. При этом каждое частичное право имеет свой денежный поток от определенной операционной деятельности и от реверсии, которые соотносятся с соответствующими денежными потоками полного права собственности, что, в конце концов, дает возможность определить их стоимость.

При определении рыночной стоимости частичных прав, в соответствии с характером интереса в недвижимости и открытости рыночной информации возможно применение различных методов и оценочных процедур всех трех походов к оценке:

• сопоставление цен продаж;

• прямая капитализация дохода и дисконтирование потоков, приходящихся на частичное право;

• техника остатка для земли и улучшений.

При установлении рыночной стоимости частичных прав должна быть в полной мере учтена присущая каждому интересу степень риска.

Ответы на горячие вопросы

© 2025 Invest-Multiservice.