Оценка эффективности привлечения заемных средств. Финансовый левередж

- 30.03.2016 12:04

- 4473

Практически все инвестиционные, включая и девелоперские, проекты реализуются с вложением заемных средств. Это обусловлено необходимостью аккумулирования необходимых для проекта средств и выгодой, которую получает инвестор при возрастании отдачи собственного капитала и росте текущей стоимости интереса в создаваемой недвижимости.

Приоритетным направлением оценочной деятельности являются вопросы соотношения содержания собственного и заемного капиталов при инвестировании недвижимости, установления уровней их доходности, и определения размера стоимости недвижимости, обеспечивающей их возврат.

Центральное место в решении этих вопросов занимают такие понятия и инструменты, как финансовый левередж, стоимость частичных прав по финансовым интересам, ипотечный и инвестиционный анализ. Их рассмотрению отводится данная глава.

Финансовый левередж

Внешнее финансирование необходимо и почти всегда выгодно девелоперу. Одна из явных причин использования внешнего финансирования – возможность роста доходности собственного капитала. Поэтому внешнее заимствование получило название левереджа (рычага).

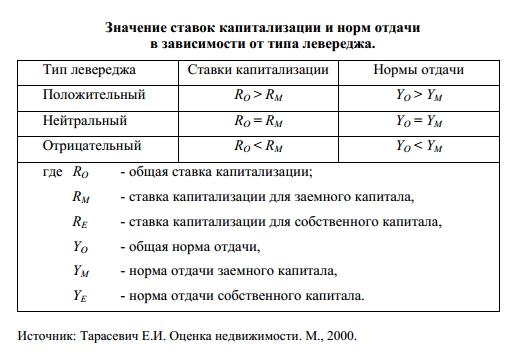

Влияние на доходность собственного капитала - важный критерий для выделения трех основных видов финансового левереджа:

- положительный, когда доход от собственного капитала выше общей доходности инвестиций;

- нейтральный, когда его доходность близка к общему уровню доходности;

- отрицательный, когда его доходность ниже общего уровня доходности.

Обычно, чтобы определить тип левереджа, прибегают к использованию величин ставок капитализации и норм отдачи от общей инвестиции средств, включая заемные и собственные, в которых отражены соответствующие финансовые интересы в развиваемой недвижимости. Иными словами, эффект финансирования определяет соотношение уровней доходности или отдачи (прибыли) от инвестирования двух видов капитала.

Так, взаимосвязь между размерами ставок капитализации, учитывая, что общая ставка обязана удовлетворять требованиям отдельных интересов, формализуется в модели инвестиционной группы путем взвешивания ставок капитализации для составляющих, соответственно их весу в структуре стоимости собственности:

RO = RM × M + RE × (1 - M),

где М - составляющая заемного капитала,

RE - ставка для собственного капитала,

RM - ставка для заемного.

Ставка капитализации (RM), характеризующая заемный капитал, равна отношению годовой суммы обслуживания долга к размеру кредита:

RM = DS / PVM

где DS - годовые расходы по обслуживанию долга,

PVM - начальная кредитная сумма.

Одновременно ставка капитализации собственного капитала (RE) – отношение размера годового денежного потока, взятого до момента уплаты налогов, к начальной величине собственного капитала:

RE = BTCF / PVE,

где BTCF - денежный поток до уплаты налогов,

PVE - сумма собственных инвестиций.

Отсюда положительный левередж имеется, если общая ставка капитализации больше ставки капитализации заемных средств. В этой ситуации величина ставки капитализации собственного капитала - и доход заемщика - оказываются больше, чем при отсутствии кредита.

Когда же общая ставка капитализации ниже ставки заемного капитала, возникает отрицательный левередж.

Нейтральным левередж становится при условии равенства ставок собственных и заемных средств и общей ставки капитализации.

Аналогичная ситуация возникает и для норм отдачи. Привлечение заемного капитала ведет к возрастанию нормы отдачи на собственный капитал, вплоть до момента, когда стоимость заемного капитала станет меньше общей нормы отдачи.

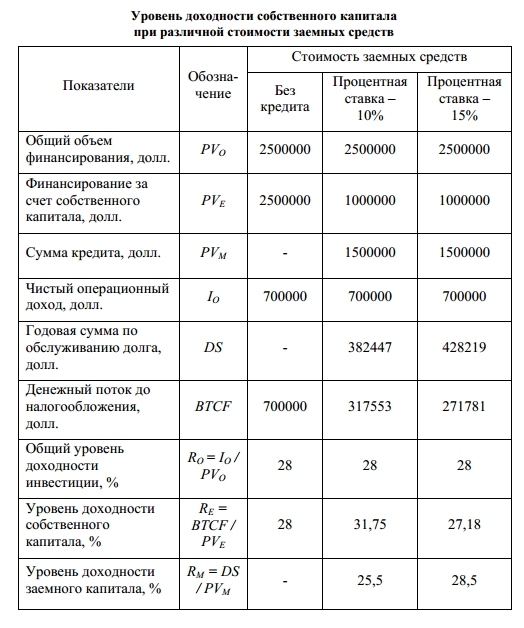

Проиллюстрируем, как отражается финансовый левередж на доходности собственного капитала, вложенного в девелоперский проект (таблица 21.1.02).

Из расчетов вытекает, что положительный левередж возникает при кредитной ставке в 10%, когда ставка собственного капитала превосходит общую ставку. Также видно, что ставка кредита в 15% уже не обеспечивает этого эффекта, поскольку капитализация (эффективность) собственного капитала ниже общей ставки (возникает отрицательный левередж).

Естественно, что обращение к заимствованию средств для девелопера выгодно при условии положительного левереджа. Параллельно увеличение содержания заемных средств здесь вызывает рост доходности собственного капитала.

Не надо забывать, что с повышением доли заемных средств снижаются денежные потоки, повышается риск, обусловленный вероятным колебанием процентных ставок, а с повышением нормы отдачи будет возрастать риск инвестирования собственных средств. Также факторы, влияющие отрицательно на общую норму отдачи, благодаря левереджу будут усиливаться для отдачи собственного капитала.

Расчеты показывают, что отрицательная величина финансового левереджа - вовсе не повод для отказа от внешних заимствований. Необходимо поддерживать эффективность собственного капитала выше граничной (минимально приемлемой для девелопера) ставки, тогда привлечение кредита вполне оправданно, поскольку позволяет сократить срок запуска проекта, повысить скорость оборота капитала, и безусловно выгодно для девелопера.

Отметим, что оценочные вопросы, встающие при финансировании инвестиций, не исчерпываются уточнением стоимости объекта залога для установления суммы кредита. Важным является также оценка недвижимости, которая обременена ипотекой, в ходе ее продажи или обращения взыскания, что сопряжено также с необходимостью оценки стоимости прав двух сторон – залогодателя и залогодержателя – в структуре цены земельной собственности.

Ответы на горячие вопросы

© 2025 Invest-Multiservice.