Компоненты кредита и критерии кредитной надежности. Типичный пример ситуации по предоставлению ипотечного кредита на условиях полного погашения равномерными платежами

- 26.03.2016 11:54

- 4015

Рассмотрим процедуру расчета размера кредита и эффективности привлечения заемных средств в проекте строительства торгового комплекса.

Девелопер намеревается купить земельный участок, высвободившийся после реструктуризации землепользования промышленного предприятия.

Данный участок находится в районе, примыкающем к центру, и выходит на крупную городскую магистраль.

Площадь участка, равная 10500 кв.м, позволяет построить и эксплуатировать трехэтажное здание торгового комплекса общей площадью 7500 кв.м.

Необходимый объем общей инвестиции составляет 4553000 долл., включая:

- покупку участка – 735000 долл.;

- застройку участка – 3818000 долл.

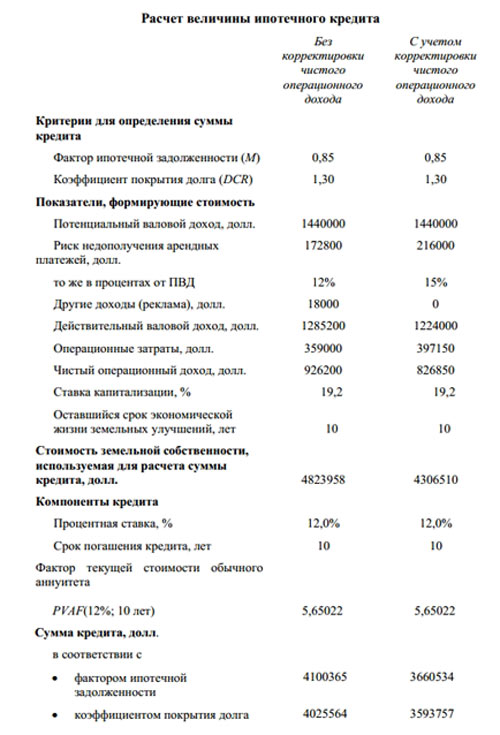

Анализ рынка торговой недвижимости позволяет прогнозировать потенциальный валовой доход 1440000 долл. В то же время риск недополучения платежей аренды у подобного типа торговых комплексов с учетом сложившегося спроса - предложения в этом районе не должен превысить 12%.

Кроме того, фасад и крышу здания можно использовать для размещения рекламы, что дает возможность ежегодного дополнительного дохода в размере 18000 долл.

Произведенные расчеты предполагаемых издержек по содержанию и эксплуатации торгового комплекса показали, что операционные затраты составят 359000 долл.

Сопоставление рыночных данных, отражающих доходы от аренды и продажи аналогичных комплексов свидетельствует, что ставка капитализации для недвижимости такого типа сложилась на уровне 19,2%.

Для реализации проекта девелопер намеревается получить кредит под залог приобретаемого участка земли и здания, которое будет построено.

При подписании ипотечного договора каждая сторона должна проанализировать сопряженные с кредитом выгоды и риски. Основными компонентами кредита, которые предварительно были оговорены кредитором и потенциальным заемщиком, являются период погашения и процентная ставка. Обе стороны устроил 10-летний срок погашения, который соответствует экономической жизни строения, и 12-процентная ставка, типичная для этого рынка.

Для определения размера кредита и годового обслуживания долга кредитор попросил предоставить развернутый расчет чистого операционного дохода, ожидаемого от созданного торгового комплекса, чтобы выяснить, насколько параметры, формирующие этот доход, соответствуют граничным уровням, установленным внутренними инструкциями банка и, при необходимости, произвести их корректировку, направленную на уменьшение кредитного риска.

Рассматриваемый случай показал, что кредитор, применив 15-ти процентный уровень риска для недополучения арендных платежей, посчитал неприемлемым учет дополнительного дохода от рекламы и обязал включить в структуру операционных затрат оплату необходимой при ипотеке страховки здания. После корректировки банка размер чистого операционного дохода уменьшился с 926200 долл. до 826850 долл.

Из рассчитанных на основании разных критериев сумм в качестве размера ипотечного кредита обыкновенно выбирается меньшая. То есть, девелопер может ожидать получения кредита в сумме 3,5 млн. долл. с ежегодными расходами на обслуживание долга:

DS = PVM × IAOF (12%; 10 лет) =3500000 × 0,17698 = 619430 долл.

Отметим, что далее в расчетах для определения рыночной стоимости комплекса на основе капитализации чистого операционного дохода из внесенных поправок учитывалась лишь оплата страховки (Иные поправки, внесенные при установлении залоговой стоимости, во внимание не принимались, поскольку они не отражают рыночную ситуацию.), чистый операционный доход был принят на уровне 888000 долларов, а величина стоимости развитой земельной собственности

VO = IO / RO = 888000 / 0,192 = 4625000 долл.

Фактическое значение фактора ипотечной задолженности и величина коэффициента покрытия долга соответственно составили бы:

М = PVM / РVO = 3500000 / 4625000 = 0,76

и

DCR = IO / DS = 888000 / 619430 = 1,43

Анализ рынка аренды является еще одним условием, которое кредиторы рассматривают прежде, чем примут решение о возможности предоставления кредита. Это важно, поскольку и кредитор, и заемщик рассматривают арендный доход как основной источник поступлений для годового обслуживания долга.

Естественно, что кредитно привлекательной будет недвижимость, сдаваемая в аренду на долгосрочной основе, с надежным составом арендаторов и надлежащим управлением, то есть с минимальным риском недополучения платежей.

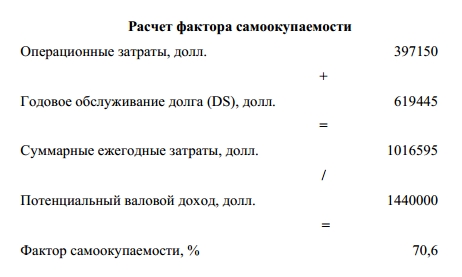

Поэтому, в качестве еще одного критерия предоставления кредита рассматривается фактор самоокупаемости, так называемая точка банкротства, которая рассчитывается как отношение операционных расходов, в том числе обслуживание долга, к размеру потенциального валового дохода. Он позволяет установить минимальный уровень дохода при сдаче в аренду развитой недвижимости, необходимый, чтобы покрыть все расходы. И коэффициент покрытия долга, и этот фактор характеризует степень кредитной надежности проекта.

В данном примере фактор самоокупаемости близок к 70%, что свидетельствует о достаточно высокой степени кредитной надежности проекта.

Однако интересно было бы определить и максимально возможный размер ипотечного кредита, например, при значении фактора самоокупаемости 75%, который считается нормальным при должном управлении недвижимостью. Тогда начальная сумма кредита могла бы составить:

(1440000 × 0,75 – 397150) / 0,17698 = 3858346 долл.

а фактор ипотечной задолженности и коэффициент покрытия долга соответственно составили бы М = 0,83 и DCR = 1,30. Это соответствует граничным значениям принятых банком кредитных ограничений

Резюме

Воспользуясь заемными средствами, девелопер, как и инвестор, проводит соответствующий финансовый анализ, предметом которого выступают способы и структура погашения кредита.

Структура кредита в целом может быть описана его основными Компонентами: начальной суммой и сроком кредита, процентной ставкой и величиной периодических платежей для обслуживания долга, и способами погашения кредита. Все эти компоненты взаимосвязаны и взаимообусловлены, что позволяет использовать расчеты неизвестных или запрашиваемых параметров на основе известных величин.

Источником данных для таких расчетов служит рыночные данные о сложившейся стоимости финансирования (номинальных и фактических процентных ставках), и о следующих показателях:

- доле заемного капитала в стоимости инвестированного капитала (фактор ипотечной задолженности);

- доле чистого операционного дохода, приходящейся на годовую сумму кредитных платежей (коэффициент покрытия или обслуживания долга);

- доле операционных расходов, в том числе в обслуживании долга, потенциальном валовом доходе (фактор самоокупаемости),

- используемые инвесторами как критерии кредитной надежности.

Кроме того, инвесторы очень часто прибегают к другим приемам для дополнительного снижения кредитного риска (например, андеррайтинг) и повышения доходности кредита (дисконтные пункты).

В общем, приведенный финансовый анализ дает возможность выбрать наиболее релевантный цели и характеру инвестиционного проекта способ финансирования развития недвижимости.

Ответы на горячие вопросы

© 2025 Invest-Multiservice.