Способы определения стоимости. Подходы к оценке

- 17.04.2015 10:31

- 4473

Определение стоимости недвижимого имущества обеспечивается путем выполнения ряда оценочных процедур, соблюдение которых дает возможность провести оценку. В данной главе будут рассмотрены наиболее общие из них, которые позволяют реализовать основные подходы к оценке, базирующиеся на различных критериях ценности объектов недвижимости.

Материал, изложенный в этой главе, является своеобразным введением к методическому аппарату оценки и направлен на формирование общего представления о подходах к оценке, ее методах и применяемых оценочных процедурах. Затронутые в этой главе вопросы получат свое дальнейшее развитие в главах, посвященных рассмотрению подходов: сравнительного, доходного и затратного.

Подходы к оценке

Подходы к оценке являются отражением общих способов установления стоимости недвижимого имущества – то есть наиболее вероятной суммы, которую позволит на дату оценки достигнуть соглашения о смене собственника, изменения условий собственности либо условий её использования.

Основные критерии, которыми регламентируется данная сумма:

- цена, которая уплачивается за аналогичную недвижимость;

- альтернативные инвестиции с равным уровнем риска;

- затраты на создание эквивалентного объекта вложений.

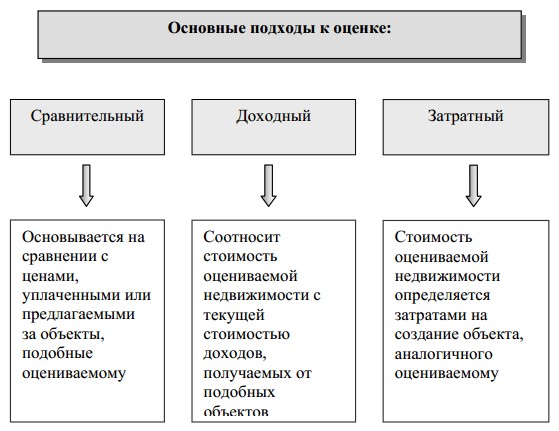

В итоге это обозначает 3 базовых подхода к оценке:

- сопоставление продаж (или сравнительный подход),

- капитализация дохода (или доходный подход),

- учет затрат на создание (или затратный подход).

Сопоставление продаж - это возможность определить стоимость недвижимости, основываясь на непосредственном сравнении с теми ценами, которые уплачивают или предлагают за аналогичные или схожие объекты.

При прочих равных условиях при покупке оцениваемого объекта недвижимости будет уплачена такая же цена, как за объект недвижимости аналогичной полезности. Размер стоимости при этом будет определяться минимальными затратами на приобретение наилучшего альтернативного аналога.

С точки зрения доходного подхода стоимость оцениваемого объекта должна сообразовываться с текущей стоимостью доходов, вырученных от эксплуатации подобных ему объектов. Во внимание при этом должен приниматься не только как размер дохода, так и связанный с его извлечением риск: он может быть выражен в ставке дохода, при помощи которой происходит приведение будущих доходов в соответствие с текущей стоимостью.

Затратный подход основывается на изначальной посылке, что стоимость оцениваемого объекта недвижимости определяют затраты, необходимые для создания аналогичного объекта, когда взамен покупки данной недвижимости приобретается эквивалентный ему земельный участок и в дальнейшем аналогичным образом улучшается.

Наличие трех подходов к оценке позволяет использовать наиболее подходящие процедуры анализа, которые максимально точно отражают специфику данного объекта и его место на рынке. В то же время совместное использование подходов в рамках одной оценки позволяет уточнить полученные результаты и сформировать окончательный вывод о стоимости.

Невзирая на то, что подходы к оценке основываются на различных посылках, в их основу заложен единый принцип сопоставления, а сами подходы, являются по существу сравнительными. В каждом из подходов для определения размера стоимости предпринимается анализ данных (цена продажи, доход, затраты) и параметров недвижимости, аналогичной оцениваемому объекту. Такой сравнительный анализ необходим во всех подходах: это позволяет объяснить разницу в показателях стоимости и произвести соответствующие корректировки.

Для отображения данных, как правило, используют приведенные показатели (например, цена или затраты на единицу измерения, соотношение чистого операционного дохода с ценой недвижимости), которые являются единицами сравнения.

В сравнительном подходе сопоставимые данные касаются цен продаж и корректируются так, чтобы отражать отличие сравниваемых объектов и объекта оценки. Элементы сравнения могут содержать передаваемые права на объект, рыночные условия, варианты финансирования, условия аренды и продажи, местоположение, экономические и физические параметры.

В доходном подходе сопоставимые данные могут включать параметры аренды, дохода, расходов, ставки капитализации и нормы отдачи, которые корректируются на условия аренды и характеристики недвижимости. Важно, чтобы категории сопоставления, характеризующие доходность недвижимости, были однопорядковыми понятиями.

Сопоставимые данные в затратном подходе относятся отдельно к земле и к земельным улучшениям, а корректировки производятся, для учета различий в их количестве и качестве, и их полезности. Дополнительно, в силу различий в воспроизводстве и длительности существования основных составляющих недвижимости в обязательном порядке учитывается степень износа земельных улучшений.

Следовательно, определение размера стоимости означает анализ сопоставимых данных, которые отражают природу того или иного подхода, и элементов сравнения, то есть тех особых характеристик недвижимости и сделок, которые детерминируют эти данные.

Основными элементами сравнения, относящимися к характеристикам сделок, являются:

- передаваемые права на оцениваемую и сравниваемую недвижимость, от полноты пакета которых зависит цена сделки;

- условия финансирования и продажи, так как любое их отклонение от типичных может повлиять на уплаченную цену и даже привести к нерыночному характеру сделки;

- дата продажи, которая позволяет соотнести изменение в рыночных условиях с датой оценки (динамика цен, изменение в законодательстве и др.);

К данной группе элементов сравнения Международные правила оценки недвижимого имущества (п.5.22.4) включают также расходы, которые могли быть произведены непосредственно после продажи и которые осведомленный покупатель может договориться включить в цену продажи. К перечню таких расходов причисляют затраты на ремонт и снос строений, расходы на ликвидацию последствий загрязнения окружающей среды, затраты, обусловленные изменением целевого назначения.

К числу основных элементов сравнения относятся следующие характеристики недвижимости:

- местоположение оцениваемой и сравниваемой недвижимости, которое позволяет определить, насколько изменяется цена сделки в зависимости от доступности объектов, уровня обустройства территории и непосредственного окружения;

- физические характеристики, которые включают размер, качество улучшений и физическое состояние оцениваемой и сравниваемой недвижимости;

- экономические характеристики, касающиеся величины дохода и эксплуатационных расходов, которые связаны с различиями в управлении и контингенте арендаторов оцениваемой и сравниваемой недвижимости, а не с особенностями сделки (различиями в передаваемых правах или изменениями рыночных условий);

- разрешенное использование, которое рассматривается в смысле нормативно-правовой возможности достижения оцениваемой недвижимостью такого же или подобного со сравниваемой недвижимостью наиболее эффективного использования (при сравнительном анализе должна использоваться только недвижимость с таким же или подобным наиболее эффективным использованием).

- имущество и имущественные права, с недвижимостью не связанные (то есть мебель, движимое имущество, неразрывно связанное с недвижимостью, оборудование гостиниц и ресторанов), которые могут быть включены в цену сделки или в долю собственности в оцениваемой недвижимости, но должны рассматриваться и оцениваться отдельно от недвижимости.

Предметом сравнительного анализа в оценке рыночной стоимости, очевидно, должны являться данные, достоверно отображающие рыночную ситуацию там,где представлена оцениваемая недвижимость. Иными словами, эти данные должны касаться подобной недвижимости, способной конкурировать с оцениваемым объектом на том же рынке, и быть чувствительными к тем изменениям характеристик недвижимости и сделок, которые выбраны как элементы сравнения.

Сравнение является ключевым моментом для отражения рыночной точки зрения. По этой причине доступность и сама суть сравнений создают фундамент каждого подхода к оценке, они же определяет выбор подхода. При этом важно, что независимо от применяемого к оценке подхода адекватный анализ рынка приведет к одинаковому значению рыночной стоимости, потому что любые затраты на создание или приобретение недвижимости составят долю ее рыночной стоимости в той мере, в какой рынок считает эти затраты полезными.

В оценке видов стоимости, отличных от рыночной, применяются те же подходы. Однако в этом случае объем анализа сокращается и одновременно с рыночными могут быть использованы другие данные. Например, расчет стоимости объекта недвижимости в рамках сравнительного подхода может учитывать особые условия сделки, особый интерес какой-либо из сторон. В рамках доходного подхода может быть использована норма отдачи, которая является приемлемой для инвестора, а в рамках затратного подхода - показатели нормативных затрат.

Таким образом, подходы в оценке недвижимости аналогичны для всех видов стоимости. Отличия в определении размера конкретного вида стоимости, как правило, заключается скорее в принципе выбора исходных данных, нежели в способах оценки.

Приведенные подходы к оценке получают предметное воплощение в методах – то есть конкретных способах определения стоимости объектов, которые отражают последовательность процедур оценки, и через которые реализуется один конкретный подход либо их сочетание.

Ответы на горячие вопросы

© 2025 Invest-Multiservice.