Способы определения стоимости. Затратный подход

- 30.04.2015 10:41

- 4741

Особенность использования сравнительного и доходного подходов состоит в том, что оценка объектов производится по их физическим составляющим, без уточнения экономических интересов. Тем не менее, права на объекты недвижимости, находящейся в обороте, могут относиться к объекту в целом и в отдельности к земле и к земельным улучшениям. Это обуславливает потребность в исследовании рыночной стоимости каждого компонента недвижимости.

В такой ситуации сравнительный и доходный подходы применяются совместно с применением элементов затратного подхода: в его рамках рыночная стоимость каждой составляющей определяется величиной ее вклада в общую стоимость объекта. В реальности данное положение реализуется в оценочной процедуре, получившей название техника остатка.

Например, если известна стоимость земельных улучшений (VB), то рыночная стоимость земли (VL), будет равна остатку общей стоимости недвижимости (VO), рассчитанной исходя из сопоставления цен продаж или капитализации чистого операционного дохода, в результате вычета рыночной стоимости земельных улучшений:

VL = VO – VB

Аналогично, если известна рыночная стоимость земли (VL), то рыночная стоимость земельных улучшений (VB) будет равна остатку рассчитанной общей стоимости недвижимости (VO) за вычетом рыночной стоимости земли:

VB = VO - VL

Затратный подход позволяет определить стоимость объекта недвижимости через суммирование следующих параметров:

- затрат на покупку земли (в данном контексте термин «земля» включает сам земельный участок и права на земельный участок, исключая любые земельные улучшения: здания, сооружения и прочие элементы благоустройства участка),

- затрат на создание земельных улучшений аналогичной полезности путем возведения нового либо реконструкции имеющегося объекта (стоимость земельных улучшений включает оценку заинтересованности предпринимателя – прибыли/убытков застройщика).

Затратный подход, де-факто, определяет верхнюю границу стоимости, которую платил бы рынок за недвижимость при условии, что она была бы новой. Исходя из этого, чтобы приблизиться к рыночной стоимости имеющейся недвижимости, уже накопившей износ, нужно задать поправки на физическое, функциональное и экономическое обесценение, что может в силу некорректности их расчетов сказаться на окончательном результате.

Следует заметить: в силу аддитивной природы стоимости недвижимого имущества, вычисляемой при помощи затратного подхода, его, как правило, редко применяют для определения рыночной стоимости. В ряде стран его вообще относят к нерыночным способам оценки. Но приоритетное значение затратный подход приобретает при определении стоимости специализированной недвижимости, а также отдельных видов недвижимости, используемой в общественных целях, которая в силу характеристик редко продается на рынке.

Затратный подход в этом случае реализуется в концепции метода остаточной стоимости замещения. Он включает определение рыночной стоимости земли при текущем использовании, к которой добавляется текущая стоимость замещения либо воссоздания улучшений, которая уменьшена на величину совокупного износа.

ПРИМЕР

Требуется определить стоимость улучшенного земельного участка, где расположена котельная. Анализ показал: рыночная стоимость участка составляет 5000 долл., текущая стоимость замещения здания котельной - 120000 долл., а совокупный износ – 20%. Стоимость улучшенного земельного участка при этом будет равна 101000 долл.:

5000 + (120000 – 120000 Ч 0,2) = 5000 + 120000 Ч (1 - 0,2) = 101000

В оценке стоимости земли применимы следующие методы:

- Метод сопоставления продаж. Он включает прямое сравнение оцениваемого участка земли с аналогичными участками, которые проданы недавно или предлагаются для продажи.

- Метод развития основан на допущении о возможности продажи (сдачи в аренду) участков, образованных после разделения или объединения оцениваемого участка земли, связанном с ними расчете доходов и расходов, и дисконтировании чистого денежного потока, образующегося в итоге, в величину стоимости.

- Метод соотнесения представляет собой непрямую технику сравнения: стоимость земли при этом определяется с помощью распределения общей рыночной стоимости недвижимости через отношение, сложившееся между стоимостью земли и стоимостью ее улучшений.

- Экономический метод. С его помощью стоимость земли вычисляется из общей рыночной стоимости сопоставимой недвижимости, вычитанием стоимости улучшений, которая рассчитана путем анализа затрат на создание, сниженных на величину совокупного износа.

- Метод остатка для земли. Стоимость земли здесь рассчитывается, исходя из разницы капитализированной стоимости чистого операционного дохода, извлекаемого от сдачи недвижимости в аренду, и стоимости улучшений.

- Метод распределения дохода означает распределение чистого операционного дохода от недвижимости по ее компонентам через вычитание из общего дохода той его части, которая генерирована улучшениями. Доход, полученный после вычета, относится к земле и капитализируется в ее стоимость.

- Метод капитализации земельной ренты. В нем стоимость определяют на основании дохода, который получаемого непосредственно с земли. Источник дохода при этом – сдача земли в аренду отдельно от улучшений, или земельная рента в роли остаточного дохода от продажи произведенной продукции в сфере сельского и лесного хозяйства. Метод капитализации земельной ренты в первом случае соотносят с инвестиционным методом, во втором – с методом выгод.

Для оценки земельных улучшений используются текущие затраты, включая прибыль застройщика, которые потребуются на создание гипотетического строения – либо имеющего такую же полезность, как и существующее строение (стоимость замещения), либо идентичного существующему строению (стоимость воссоздания).

Текущие затраты на создание земельных улучшений можно рассчитать путем использования следующих методов:

- сравнительной единицы,

- разбивки на компоненты (поэлементный метод),

- количественного анализа (сметный метод),

- приведенных фактических затрат.

Первый метод является самым практичным. В методе сравнительной единицы большинство прямых и косвенных затрат выражается в соотношениях «на квадратный метр», «на кубический метр» или другой основе «на единицу». Естественно, что метод сравнительной единицы наиболее эффективен применительно к типовым сооружениям, и требует внесения поправок на какие-либо отклонения от типовых проектов.

Поэлементный метод более гибок, поскольку стоимость строительства представлена не только «на единицу», но и на каждый конструктивный элемент сооружения: фундамент, стены, перекрытия и прочие конструкции. Рассчитанные затраты по компонентам затем суммируются и вместе с косвенными затратами указывают на стоимость замещения.

Этот метод наиболее полезен при корректировках в методе сравнительной единицы и при определении затрат для нетипичной или специализированной недвижимости.

В сметном методе стоимость замещения рассчитывается на основе сметных предположений в результате расчета всех видов затрат на труд и материалы, необходимые для возведения объекта, к которым добавляются косвенные затраты. Этот метод очень часто используют также при анализе результатов, полученных с помощью поэлементного метода или метода сравнительной единицы.

Метод приведенных фактических затрат включает анализ первоначальных или исторических затрат с последующей корректировкой по индексам удорожания (удешевления) стоимости строительства. Его обычно применяют при оценке комплексных строений, для которых метод сравнительной единицы и поэлементный метод либо неприменимы, либо применимы с большими допущениями.

Независимо от применяемого метода, исходные данные и полученные результаты необходимо сопоставлять с известными затратами относительно подобной недвижимости. В общем, достоверные данные о затратах являются императивом при любом успешном применении затратного подхода: данные должны быть полными, типичными и современными.

Прибыль застройщика – сложившаяся рыночная норма, стимулирующая его работу по осуществлению строительного проекта. Величина прибыли рассчитывается на основании рыночной информации методом экспертных оценок.

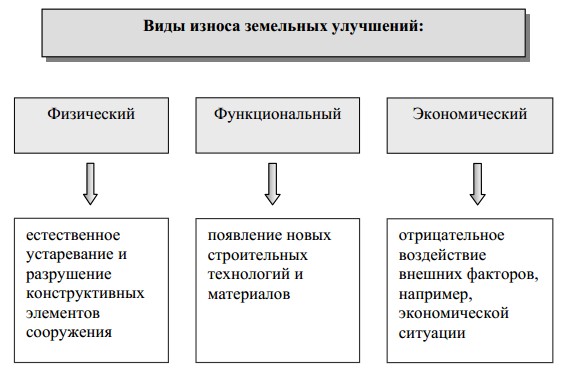

В применении затратного подхода наиболее сложным представляется адекватная оценка накопленного износа. Теоретически износ можно разделить на:

- физический износ, вызванный естественным устареванием и разрушением конструктивных элементов сооружения;

- функциональный износ, обусловленный появлением новых строительных технологий и материалов;

- экономический износ, связанный с отрицательным влиянием внешних факторов, включая экономическую ситуацию.

Однако в большинстве оценочных ситуаций обычно является достаточным определить совокупный накопленный износ, отражающий разницу между текущей рыночной стоимостью улучшений и текущей стоимостью замещения (стоимостью воссоздания). Кроме того, только так можно рассчитать оставшийся срок экономической жизни земельных улучшений, который отражает временной отрезок, на протяжении которого земельные улучшения могут привнести дополнительную стоимость в структуру рыночной стоимости недвижимого имущества, за исключением стоимости земли.

Таким образом, износ при оценке недвижимости становится основным фактором расчета текущей стоимости земельных улучшений, независимо от ретроспективных затрат, и определяется как утрата их полезности и стоимости, независимо от причин, приведших к этой утрате.

Резюме

Три подхода, традиционно используемых при определении стоимости недвижимости:

- сравнительный;

- доходный;

- затратный.

В сравнительном подходе стоимость оцениваемого объекта недвижимости рассчитывается путем сравнения с проданной недавно аналогичной недвижимостью.

Доходный подход содержит расчет текущей стоимости объекта недвижимости, основанный на предполагаемом доходе от ее сдачи в аренду.

В затратном подходе рыночная стоимость земли и земельных улучшений определяют отдельно и затем суммируют. Стоимость земли рассчитывается с применением сравнительного либо доходного подхода, стоимость здания базируется на текущих затратах для его замещения (воссоздания) за вычетом из результата суммы накопленного износа.

Все три подхода играют определяющую роль при оценке недвижимости. Существует масса вариаций применения этих подходов при определении рыночной и других видов стоимости. Все вариации оценочных процедур представляют собой реализации одного либо сочетания нескольких подходов. Все зависит от характера используемых данных и типа оцениваемой недвижимости. При этом предпочтительным считается применение нескольких подходов одновременно.

Сравнительный подход представляется наиболее объективным при условии достаточных данных о проданном недвижимом имуществе. Он особенно эффективен в оценке объектов жилой недвижимости.

Доходный подход может быть эффективным при оценке недвижимого имущества, которое приобретается, исходя из его способности приносить доход, и отражает поведение инвесторов.

Затратный подход универсален и применим к большинству объектов улучшенной недвижимости.

Приоритетность и надежность любого из подходов прямо зависит от качества данных. Применение сравнительного подхода требует достаточного числа примеров продаж, которые предоставляют достоверные показатели текущей рыночной стоимости. Для доходного подхода необходимо наличие достоверных данных о доходах и расходах, и объективных доказательств взаимосвязи доходов и текущей стоимости. Затратный подход возможен при наличии точных данных о стоимости земли, текущих затратах и накопленном износе, обусловленном различными причинами. Кроме того, успешное использование каждого из подходов требует достоверных данных о параметрах недвижимости.

Ответы на горячие вопросы

© 2025 Invest-Multiservice.