Процесс оценки недвижимости. Оценочный этап

- 15.05.2015 05:20

- 3291

Оценочный этап работы по существу решаемых вопросов включает четыре подэтапа:

- сбор и анализ информации;

- определение наиболее эффективного варианта использования;

- обоснование и последующий выбор варианта оценки;

- установление стоимости объекта оценки,

- документирование результатов оценки.

Для того, чтобы сформировать обоснованное мнение о стоимости объекта, необходимы всесторонние знания, касающиеся социально-экономического положения в регионе, текущего состояния рынка недвижимости, важнейших характеристик оцениваемого объекта и особенностей его расположения. Это диктует сбор и обработку соответствующей рыночной, технической, правовой, финансовой и прочей информации.

Сбор и анализ данных осуществляется в трех направлениях, которые формируют представление:

- о факторах, влияющих на стоимость недвижимости;

- о показателях, характеризующих оцениваемую недвижимость;

- о параметрах рынка, где она конкурирует, на основе которых будут базироваться все дальнейшие суждения, расчеты и выводы оценщика.

В первую очередь производится сбор общих данных, носящих ценообразующий характер. Они отражают социальные, экономические, административные и экологические особенности, влияющие на стоимость. Главная цель сбора общих данных - формирование картины динамики рынка недвижимости и цен купли-продажи и аренды, текущей конъюнктуры, сравнительной доходности различных объектов недвижимости.

Необходимо разграничить вопросы, обусловленные экономическими, социальными и политическими факторами, которые влияют на ситуацию, складывающуюся в целом на рынке недвижимости, и в частности, в районе размещения оцениваемого объекта.

Анализ социально-экономической ситуации в регионе основывается на статистических данные о темпах развития расположенных здесь видов экономической деятельности, структуре и уровне занятости и объемах инвестирования в кап. строительство, о структуре доходов населения.

Данная информация дает возможность определить наиболее вероятного покупателя и характер его инвестиционной мотивации.

С целью ее конкретизации осуществляется сбор и обработка данных о факторах, определяющих рыночную ситуацию в районе дислокации объекта оценки. Например , анализируются экономико-географическое положение, локальные природно-климатические условия, характер использования и застройки территории, уровень развитости социальной, инженерно-транспортной и природоохранной инфраструктуры, экологическое состояние, то есть собирается та информация, которая позволяет установить относительную аттрактивность местоположения объекта оценки. К ней следует отнести и данные о наличии в районе природных и историко-культурных памятников, определяющих архитектурно-планировочную, историко-культурную и природно-ландшафтную ценность его территории.

Кроме того, для формирования полного представления о районе необходимо изучить информацию о его социальной репутации, а также о принятых решениях об изменении его планировки и застройки.

Помимо выводов об относительной аттрактивности местоположения объекта оценки, анализ данных о районе позволит получить представление о типичных для него объектах недвижимости.

Далее исследуются конкретные данные, которые непосредственно связаны с оцениваемыми и сравнимыми объектами недвижимости. Они включают показатели, характеризующие физическое и техническое состояние земельного участка и его улучшений, а также экономическое состояние недвижимости (данные по операционным доходам и расходам, капитализации и норме отдачи). Кроме того, анализируется правовая и иная информация о недвижимости, которая является значимой при определении величины стоимости.

Ответы на эту группу вопросов дают адресную привязку рыночных данных, исходя из качественных и количественных параметров объекта оценки, по сути, определяющих положение на рынке.

Так, при анализе правовых документов следует рассмотреть весь пакет прав, интересов и обязательств относительно земельного участка и находящихся на нем земельных улучшений, что позволит идентифицировать объект оценки, а также условия его отчуждения и использования.

Также важно установить территориальные границы распространения и временные сроки действия составляющих пакета прав, а также их влияние на использование недвижимого имущества. Они могут быть связаны не только с отчуждением отдельных правомочий собственника, но и с градостроительной регламентацией (красные линии, охранные зоны и прочее). К тому же некоторые из них могут выходить за переделы участка, например, объекты сервитута, связанные с реализацией права ограниченного пользования чужой собственностью.

При анализе физических параметров недвижимости рассматриваются сведения о площади земельного участка, его конфигурации, внутренних и внешних земельных улучшениях, их метрических и технических показателях, а также о характерных для участка почвенных и инженерно-геологических условиях. Данный анализ служит основанием для установления положительных и отрицательных факторов, способные повлиять на стоимость объекта, соответствие размера земельного участка его функции и возможности его максимально эффективного использования, включая уплотнение застройки или деление (объединения) участка.

Таким образом, анализ правового состояния и физических параметров недвижимости должен сформировать представление о конкретной полезности объекта оценки при его существующем и альтернативном использовании, текущем и перспективном положении на рынке недвижимости.

Первым шагом на данном этапе исследования является очерчивание рынка, на котором будет конкурировать оцениваемая недвижимость, где основным критерием для его делимитации скорее представляется общность местоположения, чем характер использования недвижимости, так как установление рыночной стоимости означает рассмотрение также возможности и вариантов альтернативного использования объектов недвижимости.

Наконец, собираются и анализируются данные, отражающие отношение спроса и предложения на очерченном рынке и стадии его развития. Для этого анализируются данные о количестве и стоимости сделок купли-продажи или аренды, времени экспозиции объектов на разных сегментах рынка. Особое внимание здесь уделяется существующим и строящимся (реконструируемым) объектам, что дает возможность оценить рыночные тенденции и рыночное поглощение.

Одновременно изучается состав типичных участников рынка; стоимость юридических, брокерских и финансовых услуг; возможный интерес для инвесторов и девелоперов.

Анализ данных, отражающих соотношение спроса и предложения, должен обеспечить основу для выводов относительно возможных изменений рыночной ситуации, определения объектов для сопоставления и выбора альтернативных видов использования объекта оценки.

Получение объективных и достоверных данных, связанных с рыночными условиями и объектом оценки, требует от оценщика обращения ко всем возможным источникам информации: документации, предоставленной заказчиком; официальной статистике; справочной литературе, специализированным периодическим изданиям; результатам интервьюирования участников рынка недвижимости, а при необходимости, к материалам специального обследования земельного участка и его улучшений.

Нужно помнить, что отсутствие или недостаточность информации, может повлиять на формирование суждений оценщика и в итоге сказаться на результате оценки. Подобное влияние может оказать и недостоверная информация или заведомо искаженные данные. Поэтому оценщик должен критично относиться к имеющимся данным, особенно к тем, которые находятся в области его компетенции. Оценщик не вправе использовать данные, надежность которых сомнительна. Это касается также и данных, предоставленных заказчиком или другим заинтересованным лицом, если они не подтверждаются независимыми источниками.

В процессе оценки вероятно возникновение вопросов, находящихся вне поля профессионального знания оценщика. Например, вопросы, требующие специальных исследований по радиационному загрязнению или историко-культурной ценности и т.п., когда оценщик может и должен полагаться на выводы других специалистов, которые, с его точки зрения, заслуживают доверия.

О значении исходной информации для адекватной оценки свидетельствует то, что национальные и международные стандарты содержат требования к сбору и хранению данных, применяемых при оценке стоимости. Так, все собранные в ходе оценки данные с указанием их источника (независимо от того, получены ли они письменно или устно), предписывается хранить в архиве наряду с отчетом об оценке: тогда при необходимости с ними можно будет ознакомиться и проверить их.

После того, как будут сбора и анализа данных, оценщик должен суметь определить максимально эффективное использование недвижимости, что означает необходимость правильного отбора сопоставимых данных и является основанием для определения рыночной стоимости.

Поскольку рыночная стоимость складывается под вличнием рыночных сил, которые всегда ориентированы, в свою очередь, на максимально эффективное использование, то только при самом эффективном использовании стоимость объектов недвижимости будет рыночной. Следовательно, анализ наиболее эффективного использования выступает в качестве обязательного условия определения рыночной стоимости.

Но в силу того, что элементы недвижимости – то есть земля и земельные улучшения - различаются сроками жизни (для земли он практически неограничен, а для земельных улучшений всегда конечен), потенциал использования земли значительно выше. Это значит, что наиболее эффективное использование объектов улучшенной недвижимости может существенно отличаться от наиболее эффективного использования самой земли, как если бы участок был свободен. Поэтому в оценочной практике разграничивают представления о:

- наиболее эффективном использовании участка земли как условно свободного;

- наиболее эффективном использовании улучшенной недвижимости.

В процессе конкретной оценки нужно не только различать эти варианты наиболее эффективного использования, но и обосновать целесообразность выбора вида оценки для определения рыночной стоимости. Наиболее эффективным при этом может быть признано как одно конкретное использование, так и последовательная смена различных вариантов использования.

Такое обоснование строится на том, что максимально эффективное использование является:

- разумным и наиболее вероятным;

- законным;

- физически возможным;

- финансово осуществимым.

Из видов использования, соответствующих перечисленным критериям, наиболее эффективным будет то, которое обеспечит наивысшую стоимость земли.

Данное положение справедливо при установлении наиболее эффективного использования как неулучшенного, так и улучшенного земельного участка. Таким образом, анализ наиболее эффективного использования в любых обстоятельствах означает оценку рыночной стоимости земли, в которой отражена полезность и постоянность земельного участка в контексте рынка.

Следует заметить, что потребность в установлении рыночной стоимости земли не ограничивается анализом наиболее эффективного использования. Определение рыночной стоимости земли, как элемент оценки улучшенной недвижимости, обязательно присутствует в затратном подходе и используется при расчетах ставки капитализации, нормы отдачи и совокупного износа земельных улучшений.

Определение наиболее эффективного использования играет решающую роль при выборе сопоставимых данных, а следовательно, и при выборе подхода к оценке.

В идеале эти данные должны обеспечивать возможность применения всех трех подходов: сравнительного, доходного и затратного.

Однако на практике очень часто, особенно при определении рыночной стоимости, приходится обоснованно отказываться от отдельного подхода в силу отсутствия подтверждающих данных (Аргументом для отказа от применения одного из подходов не может служить отсутствие данных, являющееся результатом недостаточного рыночного исследования, проведенного оценщиком.) Все будет зависеть от того, как объект недвижимости представлен на рынке: используется ли он для личных потребностей или является объектом инвестирования для получения дохода; принимает ли участие в рыночном обороте полным или частичным правом, либо вообще не имеет рынка.

Так, непременным условием для применения сравнительного подхода становится наличие данных о сопоставимых продажах. При этом необходимо, чтобы характеристики сделки соответствовали требованиям рыночной стоимости. Даже когда продавец или покупатель действуют, исходя из типичной мотивации, вопрос о необходимости корректировки возникает всякий раз, когда цена продажи не в полном объеме выражалась денежной суммой или на сумму сделки повлиял характер финансирования.

После сбора и уточнения данных о продажах должны быть подобраны и проанализированы одна и более единиц сравнения. Лучше всего, чтобы они соответствовали тем единицам, которые покупатели и продавцы на данном рынке традиционно или часто используют при принятии решений о купле-продаже и в равной степени могут применяться к оцениваемой и сравниваемой недвижимости. Например, для офисов это может быть цена квадратного метра, для складов – цена за кубический метр, для жилой недвижимости - цена квартиры или комнаты.

Сравнивать проданную недвижимость с оцениваемой необходимо по элементам сравнения, что позволяет внести на их различия обоснованные поправки к цене продажи каждой сопоставимой недвижимости и нивелировать различия между ними. Однако, если различия по элементам сравнения значительные, такая недвижимость должна быть исключена из сравнения.

Как альтернатива (в случае неопределенности рыночных условий или изменяющейся степени сопоставимости) цены продаж могут быть применены для определения диапазона или вероятного предела стоимости недвижимости.

Применение доходного подхода для определения рыночной стоимости также требует наличия соответствующих сопоставимых данных. При этом они должны служить рыночным доказательством уровня доходности недвижимости, которая приобретается и продается на основе способности приносить доход.

При этом предметом анализа становится потенциальный валовой доход, полученный от сдачи недвижимости в аренду, потери от недополучения арендных платежей, возможность получения дополнительного дохода с недвижимости и операционные затраты. Нехарактерные для рынка размеры доходов и операционных затрат, связанных с индивидуальными особенностями управления недвижимостью, не следует принимать во внимание при определении рыночной стоимости.

Анализ сопоставимых данных становится основой для исследования истории доходов и расходов оцениваемой и сравниваемой недвижимости, что нужно для определения рыночных ожиданий относительно размера дохода, который может быть капитализирован в значение стоимости наиболее приемлемым способом.

В случае прогноза стабильного чистого операционного дохода используется прямая капитализация; в противном случае, когда чистый операционный доход изменяется по периодам, применяется дисконтирование денежного потока. Правда, как прямая капитализация, так и дисконтирование денежных потоков могут приводить к одинаковым значениям рыночной стоимости, если обе процедуры правильно применены, а ставка капитализации и норма отдачи поддерживаются рынком надлежащим образом.

С помощью дисконтирования можно определить текущую стоимость ожидаемых доходов и расходов, обусловленных не только использованием, но и развитием недвижимости. В любом случае прогноз будущих доходов и расходов должен включать определение их объемов, изменчивости, периодичности и длительности во времени, которые устанавливаются из анализа данных за прошлые периоды, и допущения относительно будущих условий рынка. Допущения, лежащие в основе данной оценки, должны быть уместными и разумными для рассматриваемого рынка и свидетельствовать о степени рыночной поддержки прогноза.

Дисконтирование денежных потоков используется также при оценке частичных прав, возникших в результате отчуждения отдельных правомочий собственника, например, на основе договора об аренде.

Доходный подход, и в первую очередь дисконтирование денежных потоков, широко применяют и для задач, не связанных с определением рыночной стоимости, и при различных анализах, построенных на оценочной основе. Например, для финансового анализа - с целью определения показателей доходности функционирующей недвижимости, или для инвестиционного анализа – для оценки результативности инвестиций. Поэтому следует четко разграничивать рыночное и нерыночное содержание доходного подхода.

Подобную двойственную природу имеет и затратный подход. В отдельных странах он не обязательно применяется при определении рыночной стоимости. Вместо этого для определения стоимости, соотносимой с рынком, применяют метод остаточной стоимости замещения. Он хорошо работает в ситуациях, когда речь идет о недвижимости, для которой отсутствуют доступные или достоверные рыночные данные. Это касается, прежде всего, специализированной недвижимости и недвижимости, имеющей ограниченный рынок.

Метод остаточной стоимости замещения неизбежно предполагает оценку рыночной стоимости в рамках существующего использования земли, к которой добавлена текущая стоимость замещения или воссоздания улучшений, сниженная на величину совокупного износа.

Потребность в учете обесценения (износа) возникает в связи с потерей улучшениями через некоторое время стоимости:

- при условии их ненадлежащей эксплуатации (то есть физического износа),

- с появлением более эффективных улучшений, которые отвечают современным потребностям (или функционального износа),

- связанных с изменениями в экономике, повлиявших на рыночную ситуацию (или экономического износа).

Использование затратного подхода наиболее эффективно и приносит более точный результат, если применять его в определении стоимости новых или намеченных к строительству объектов недвижимости, когда не нужны расчеты износа. Однако в условиях подавленного рынка, на котором оценка стоимости новой недвижимости превышает оптимальную цену, по которой ее можно продать на рынке, невозможно использовать затратный подход, не учитывая экономический износ в значении стоимости.

Затратный подход можно применять и при определении рыночной стоимости, когда все составляющие ее расчета получены на основании рыночных данных. Особенно продуктивным он будет для оценки неспециализированной недвижимости, когда оценка земли и износа подкрепляется рыночными доказательствами. В общем, возможность сопоставления данных для оцениваемой и подобной недвижимости является императивом при рыночном применении затратного подхода.

Таким образом, возможность применение любого подхода к оценке, невзирая на их независимость друг от друга, определяется характером, полнотой и достоверностью данных. От качества этих данных будет зависеть и согласование полученных различными подходами результатов в окончательное значение стоимости.

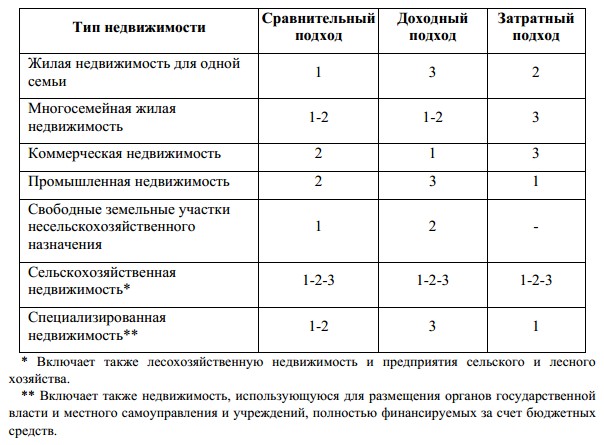

С определенной условностью можно говорить об уровне относительной пригодности того или иного подхода для оценки определенного типа недвижимости. Так при оценке жилой недвижимости для одной семьи, которая чаще всего удерживается собственником для личных нужд и редко сдается в аренду, наиболее приемлемым будет сравнительный подход. Для коммерческой недвижимости, которая преимущественно сдается в аренду, предпочтение будет отдано доходному подходу. А для специализированной недвижимости релевантным будет затратный подход. При этом затратный подход ни при каких обстоятельствах не может быть применен в оценке свободных земельных участков несельскохозяйственного назначения.

Результаты работы по оценке недвижимости должны быть оформлены в виде отдельного документа (отчета об оценке), который включает пояснения, обоснования, допущения, расчеты, суждения и выводы оценщика. Данный документ является не только итогом выполненной оценки, но и является основным фактором достоверности полученного результата. Это обстоятельство обусловливает требования к содержанию отчета.

Порядок, содержание и процедура составления отчета об оценке регламентируются нормативно-правовыми актами оценочной деятельности, стандартами оценки и нормами профессиональной деятельности оценщиков. В 6-е издание Международных стандартов оценки вошёл специальный стандарт МСО 3 «Составление отчета об оценке» (Standard 3 International Valuation Standards. Valuation Reporting // IVS 2003). Он устанавливает требования к содержанию отчета.

Уровень относительной пригодности трех подходов

В отчете оценщик обязан раскрыть важнейшие моменты в контексте поставленной цели и в рамках решаемой задачи. Отчет об оценке должен включать ясное и точное описание рамок задания, цель и вероятное использование оценки, раскрывать содержание проведенного исследования, объяснять допущения и ограничения, оказавшие непосредственное влияние на итоговое значение стоимости.

Отчет может содержать также описание аналитических процедур, примененных в процессе оценки. Во избежание сомнений в объективности оценки, отчет должен включать информацию, подтверждающую компетентность и независимость оценщика, соблюдение этических и профессиональных норм.

Таким образом, отчет должен включать достаточно информации, чтобы позволить тем, кто читает его и опираеться на его результаты, полностью понимать данные, аргументацию и анализ, которые составляют основу результатов оценки. Важно также, чтобы изложенный материал никого не вводил в заблуждение и отражал все существенные моменты оценки.

В зависимости от объема представленной информации, различают формы отчетов: полный и краткий. Отчет, составленный в любой форме, должен быть ясным и понятным, не допускать двойственного толкования или введения в заблуждение.

Работу над оценкой можно считать полностью завершенной только после документирования ее результатов и передачи заказчику отчета об оценке.

Ответы на горячие вопросы

© 2025 Invest-Multiservice.