Затратный подход. Особенности применения

- 30.07.2015 12:20

- 2642

Важнейшее отличительное достоинство затратного подхода заключена в том обстоятельстве, что в концепции данного подхода объекты воспринимаются в виде совокупности физических составляющих – то есть земли и улучшений. Ее определяют через сложение затрат при покупке земли и создании земельных улучшений путем строительства и реконструкции новых объектов . В оценку улучшений входит еще и оценка предпринимательского интереса – прибыли и убытков застройщика.

Затратный подход построен на принципе замещения, согласно которому покупатель, действующий на рынке компетентно и осознанно, не заплатит стоимость выше наименьшей цены для объектов с идентичной полезностью. В подходе этот принцип требует уточнения рыночной стоимости участков и улучшений, отразившей минимальные затраты для приобретения наилучшей альтернативы – независимо, представляет она оригинал или замещение.

Практически подход включает анализ всех вариантов обесценения земельных улучшений, при которых стоимость замещения/воссоздания данных улучшений превосходит ожидаемую цену, которую можно за них получить на рынке.

Обычно затратный подход удобен при установлении стоимости почти любых объектов улучшенной недвижимости. Одновременно он требует обширных и специальных знаний о ценообразовании на землю и улучшения, отличающихся огромным разнообразием и множественностью характеристик, обусловивших их стоимость. Основное внимание будет сконцентрировано на оценке улучшений, и следующая глава посвящена проблематике оценки земли.

Особенности эксплуатации затратного подхода

Ввиду универсальности затратный подход одинаково хорош и для недвижимости на развитом и сбалансированном рынке, и для объектов, по некоторым причинам редко продающихся, либо из-за специфики вообще не имеющих своего рынка.

Когда недвижимость находится на развитом рынке, а рыночные данные, участвующие в установлении стоимости улучшений, доступны – затратный подход получает рыночное содержание. Ведь рынок будет гарантировать, что стоимость новых сооружений будет равна затратам на земельные улучшения, не исключая прибыль застройщика, размер которой описывается издержками альтернативных вариантов использования капитала.

При этом затратный подход моделирует работу рынка недвижимости.

Издержки строительства в сочетании с расходами на покупку участка идентичной полезности отражают предложения рынка. Прочие компоненты затратного подхода (стоимость эквивалентного объекта, износ и пр.) отражают спрос.

Как следствие, затратный подход, как и сравнительный, и доходный, предполагает исследование рынка для извлечения текущих данных, касающихся стоимости участков и затрат на улучшение, сопоставление параметров оценки и реальных цен продаж.

Потому как информация по физическим слагаемым недвижимости получается при анализе рынка, ее стоимость, установленная с привлечением затратного подхода, тоже будет рыночной.

Понятно, что действие затратного подхода максимально эффективно, и позволяет получить предельно точный результат при установлении стоимости недвижимости - новой и намеченной для строительства, для которой расчеты износа не требуются.

Глава «Затратный подход» описывает, что так определяется верхний предел цены, которую бы заплатил рынок за новый объект. Для достижения рыночной стоимости объектов, накопивших износ, важно внести корректировку на функциональное, физическое и экономическое обесценение.

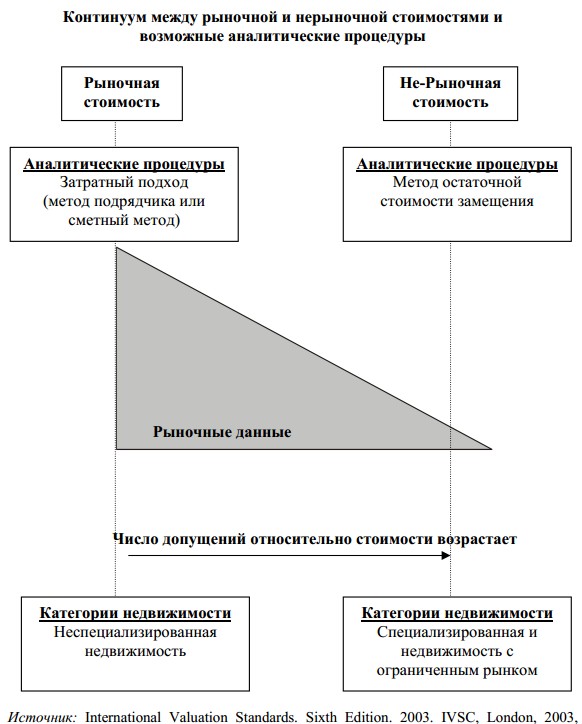

Эта процедура и дала наименование для метода остаточной стоимости замещения, полагающего оценку рыночной стоимости для текущего использования земли, в которую добавится текущая стоимость воссоздания либо замещения улучшений, за вычетом размера совокупного износа.

Метод остаточной стоимости - приемлемая замена в расчетах стоимости, соотнесенной с рынком. Он применяется, когда говорится о недвижимости, анализ которой проводится при недостатке доступных или достоверных данных рынка. Это касается прежде всего недвижимости специализированной и находящейся на ограниченном рынке. В равной степени это справедливо в оценочных ситуациях для подавленного рынка, когда стоимость новых объектов превосходит цену, за которую можно продать данную недвижимость. Не рекомендуется использовать затратный подход без поправки на экономический износ в стоимости.

Понятие «метод остаточной стоимости замещения», отражающий один из способов установления стоимости, нельзя путать с «остаточной стоимостью замещения», обозначающей вид стоимости.

Затратный подход необходим для вычисления рыночной и иных типов стоимости. Эти разные варианты затратного подхода наглядно проиллюстрированы Стандартом 2 (МСО 2) «Базы оценки, отличные от рыночной стоимости» при помощи континиума между рыночной стоимостью и нерыночной, и методами их получения.

Важно помнить: при оценке портфеля недвижимости нельзя суммировать стоимость объектов, определенную при помощи метода остаточной стоимости замещения, со стоимостью, рассчитанной на рыночной базе. Каждый вид стоимости должен соответствовать классу недвижимости и фиксироваться отдельно.

Ответы на горячие вопросы

© 2025 Invest-Multiservice.