Затратный подход. Составляющие стоимости земельных улучшений

- 07.08.2015 12:20

- 3117

Можно выразить стоимость земельных улучшений в виде стоимости их воссоздания либо стоимости их замещения.

Стоимость воссоздания – текущая стоимость затрат на возведение нового объекта в современной обстановке, идентичного объекту оценки, которая определена на момент оценки.

Стоимость замещения – стоимость текущих затрат на возведение нового объекта, равноценного объекту оценки, определенная на момент оценки.

В практике оценки уточнение стоимости воссоздания ограничивается специализированными или уникальными объектами, или объектами, имеющими статус памятников. Поэтому чаще всего величина стоимости улучшений определяется стоимостью замещения.

Затраты на возведение объекта, вне зависимости от определяемой стоимости, содержат в себе стоимость проектных работ, постройки, затрат на маркетинг, элементов финансирования и прибыль самого застройщика.

Роль затрат в процессе постройки объекта определяет их отнесение к прямым либо косвенным затратам.

Прямые - это те расходы, которые связаны с комплексом строительных работ при создании объекта (сюда входят затраты на материалы и труд, контроль процесса исполнения работ, на аренду строительного оборудования, а также на коммунальные услуги). Прибыль подрядчика также входит сюда.

Методы, применяемые при определении прямых затрат:

- сравнительной единицы,

- разбивки по компонентам (или поэлементный метод),

- количественного анализа (или сметный метод),

- приведенных фактических затрат.

Их содержание было описано в главе, где представлены Способы определения стоимости (а именно - Затратный подход).

В свою очередь, косвенные затраты – те расходы, которые сопутствуют возведению объекта, однако не включаются в перечень строительных работ.

Это расходы:

- направленные на получение права на производство строительных работ, узаконивание прав собственности и прочих расходов юридического характера;

- по страхованию и обслуживанию кредита, полученного на обеспечение строительства;

- на выплату налогов в период производства работ;

- на рекламные цели и оформление продажи,

- администрирование и прочие расходы инвесторов.

Можно отнести к косвенным затратам также затраты, связанные с необходимостью проведения специальных работ, выполнением определенных обязательств и оформлением дополнительных прав. Так, иногда возникает необходимость в приобретении прав ограниченного использования чужой собственностью (проезд по соседнему участку или прокладка по его территории инженерных сетей).

Очень часто для получения разрешений на строительство необходимы затраты, обусловленные долевым участием в развитии общегородской инфраструктуры.

Этот перечень можно расширить, исходя из условий освоения конкретного участка земли. Поскольку эти пункты иногда сложно предусмотреть – чтобы не потерять их в процессе оценки, целесообразно закладывать в расчет некоторую величину затрат на непредвиденные обстоятельства. С другой стороны, они представляют собой часть общих рисков освоения, отражающихся на размере ожидаемого дохода.

Важным элементом косвенных затрат являются расходы на обслуживание кредита в период ведении строительства. Капитальное строительство означает привлечение серьезных, в большинстве случаев кредитных средств. Оценка этих средств производится в соответствии с процентными ставками, преимущественно предлагаемыми на текущем кредитном рынке, и способными меняться соответственно статусу заемщика и тем рискам, которые связаны с освоением участка.

В ряде случаев застройщик может кредитоваться период больший, чем время освоения (тогда процентная ставка будет ниже типичных), или обеспечивает финансирование строительства собственными ресурсами.

В любом случае при оценке необходимо принять типичную для данного времени процентную ставку, поскольку это - стоимость возможности капитала. Если принять льготную ставку или совсем отказаться от учета затрат на финансирование, то результат оценки будет противоречить критериям оценки рыночной стоимости.

Особый элемент стоимости земельных улучшений представляет собой прибыль застройщика. Прибыль определяет сумма денег, стимулирующая предпринимателя к инвестированию и развитию рынка недвижимости.

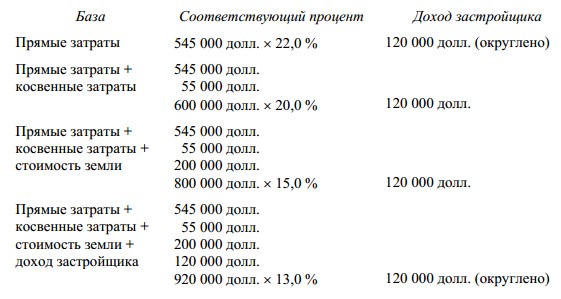

Прибыль застройщика, по ситуации, можно оценивать в виде доли в процентах из прямых затрат, суммы прямых - косвенных затрат, суммы прямых - косвенных плюс стоимости участка, либо из стоимости уже завершенного проекта. Прибыль застройщика, в любом из этих случаев, в рамках отдельного проекта одинакова, поскольку каждому из выбранных вариантов соответствует определенный процент.

Это положение можно отразить в примере, в котором прибыль застройщика представлена в стоимостном и процентном виде:

Последний вариант отражает расчет дохода в виде процента от стоимости завершенного проекта:

![]()

Если же прибыль застройщика основана на затратах, направленных для развития земельного участка и приобретения земли в момент, когда стоимость участка еще не определена, ее будут рассчитывать позже как долю затрат на землю.

Как правило, допустимый для застройщика размер прибыли определяют, исходя из рыночных данных и результатов опроса застройщиков. Одновременно он должен отвечать величине, способной побудить застройщика к определенному варианту освоения участка земли.

Также надо помнить, что реальная прибыль, получаемая по завершению проекта развития собственности, нередко не отвечает ожидаемой прибыли, которая поначалу мотивировала застройщика. По этой причине при определении размера прибыли застройщика имеет смысл избегать использования данных, которые отражаются в отчетах при завершении проекта.

Оценка величины прибыли, удовлетворяющей застройщика, довольно сложна: ведь в зависимости от положения на рынке и видов собственности, способен также меняться размер ожидаемой прибыли.

Планируемый уровень прибыли также зависит от характера и времени освоения и сопутствующих рисков. При этом значительную роль играет конкуренция в пределах рынка девелоперских услуг. По этим причинам соотношение прибыли и прочих затрата носят непостоянный характер.

В практике оценки различают полную стоимость от остаточной стоимости воссоздания (замещения), равной полной за вычетом совокупного износа.

Ответы на горячие вопросы

© 2025 Invest-Multiservice.