Оценка земли. Инвестиционный метод

- 11.09.2015 12:07

- 3334

Инвестиционный метод выбирается при оценке неулучшенных участков земли. Он основан на принципе ожидания: типичный инвестор приобретает участок земли в ожидании перспективных доходов и выгод.

Данный метод подходит для оценки земли, когда арендная плата соответствует инвестиционным интересам собственника участка.

В рамках инвестиционного метода стоимость участка обусловлена:

1. или размером прогнозируемых доходов от аренды земельного участка, тогда она определяется формулой:

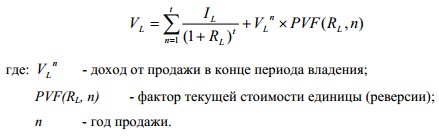

VL = IL / RL,

здесь: VL - стоимость земли

IL – размер чистого операционного дохода с нее

RL – величина ставки капитализации земли.

2. или текущей стоимостью предполагаемого дохода от сдачи в аренду в течение некоторого периода и предполагаемой продажи по окончании срока владения:

Другими словами, в стоимости участка отражена его способность в будущем приносить доход.

Метод включает следующий порядок действий:

- рассчитать чистый операционный доход в результате сдачи оцениваемого участка земли в аренду;

- определить размер соответствующей ставки для капитализации ее чистого операционного дохода;

- рассчитать рыночную стоимость земельного участка с помощью капитализации чистого операционного дохода.

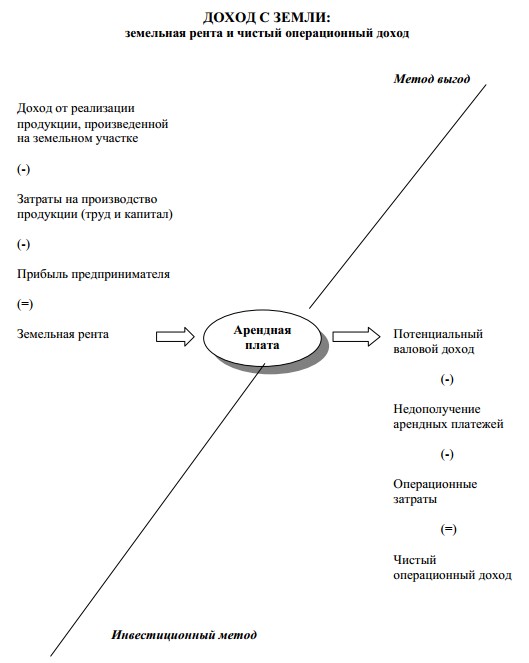

Размер чистого операционного дохода равен величине дохода, который можно извлечь из сдачи в аренду всего участка земли, за вычетом недополученных арендных платежей, а также ежегодных затрат, понесенных арендодателем, в соответствии со сроками и условиями аренды, сложившимися на рынке, типичными скидками с арендной платы, уровнем текущих затрат, качеством управления.

К ним обычно относятся расходы на управление земельной собственностью, ее поддержание в надлежащем состоянии, выплату налога за землю. В то же время в перечень операционных затрат не входят ни эксплуатационные затраты, ни налоги, которые связаны с выполнением хозяйственной деятельности на земельном участке.

Размер ставки капитализации определяет характерное отношение чистого операционного дохода к величине цены продажи таких участков земли на выбранном рынке, и, как при капитализации ренты, определяет норму отдачи на капитал, инвестированный в участок земли. Но извлечение дохода, при сдаче участка в аренду, представляется не столь рискованным, как извлечение дохода из использования участка самим собственником. Исходя из этого, ставка капитализации должна быть ниже ставки капитализации земельной ренты.

ПРИМЕР

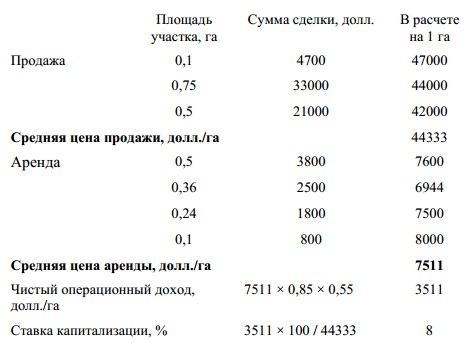

Необходимо определить стоимость участка земли размером 0,4 га, арендуемого за 300 долл. в год, при условии, что уровень риска недополучения платы за аренду, сложившийся на данном рынке, равен 15% от величины потенциального валового дохода, размер операционных затрат равен 45% от величины действительного валового дохода.

В то же время имеется рыночная информация, касающаяся сделок аренды и купли-продажи аналогичных участков земли в месте дислокации объекта оценки:

Можно, воспользовавшись данными о размере годового дохода и размерах риска недополучения платежей по аренде, рассчитать действительный валовый доход:

3000 – (3000 × 0,15) = 2550

Отсюда, зная размер валового дохода и доли операционных затрат, можно определить значение чистого операционного дохода:

2550 – (2550 × 0,45) = 1147, 5 (округленно 1150)

Величину ставки капитализации можно установить при помощи анализа данных рынка о ценах операций по купле-продаже и аренде аналогичных участков земли.

Потенциальный валовой доход от аренды с этой целью переводим в чистый операционный доход.

Использовав процедуру прямой капитализации, можно установить стоимость участка земли делением чистого операционного дохода на величину ставки капитализации, типичную для этого района:

1400 / 0,08 = 17500

Итого, стоимость участка земли равна 17500 долл.

Наиболее приемлемым инвестиционный метод представляется в случае оценки участков земли, которые приносят доход от сдачи земли в аренду, отдельно от построек и сооружений. При этом на рынке недвижимости берутся в аренду преимущественно участки в совокупности с земельными улучшениями. Тогда необходимо применять другие методы оценки стоимости, учитывающие вклад улучшений в структуру общей доходности застроенного участка.

В их число входят метод распределения дохода и метод остатка для земли.

Ответы на горячие вопросы

© 2025 Invest-Multiservice.