Документирование результатов оценки. Рекомендации к разделам отчета

- 28.10.2015 12:20

- 3772

Титульный лист отчета

Титульный лист отчета включает основные атрибуты, которые придают ему статус документа. На данном листе должно отражаться название и адрес объекта, дата оценки, реквизиты заказчика оценки и самого оценщика.

Титульный лист отчета – в случае, если предусмотрено законодательством – должен быть подписан оценщиком и заверен печатью.

Характерные ошибки в процессе оформления титульного листа –неполное или неточное наименование предмета оценки, либо указание юридического адреса объекта вместо фактического, которое не позволяет идентифицировать его.

Сопроводительное письмо

Роль сопроводительного письма заключается в документальном подтверждении факта окончания работ по оценке объекта. Оно служит для уведомления заказчика о фактически проделанной работе, о степени ее соответствия поставленным задачам, о достигнутых результатах, об условиях использования результатов, о тех предпосылках, которые стали основанием для суждений оценщика, об использованных стандартах оценки.

Краткий перечень и описание важнейших фактов и выводов

Это резюме, цель которого – сжатое изложение важнейших предпосылок и итогов оценки. Материал данного раздела необходим для быстрого ознакомления заказчика с главными моментами проделанной работы. Здесь должен быть указан объект (предмет) оценки, его местонахождение, цель оценки, конкретный вид определяемой стоимости, заказчик оценки, ее исполнитель, дата проведения оценки, использованные методы и способы оценки, конечный результат и форма отчета.

Общие положения

Задача этого раздела заключается в подробном описании задачи, поставленной перед оценщиком, а также общих условий, методов и способов выполнения задания, и сферы применения результатов.

Раздел общих положений содержит:

- перечень оснований для оценки, который обычно включает договор между заказчиком и оценщиком, а также решение суда, на основании которого производится оценка объекта;

- описание цели оценки, в котором указывается ее объект, функция и вид определяемой стоимости, дата, при необходимости – время действия отчета, а также заключения по поводу стоимости;

- идентификацию объекта, которая предполагает юридическую характеристику объекта (его принадлежность, перечень прав на предмет оценки, имеющиеся ограничения, обременения, сервитуты);

- указание на применяемую нормативно-правовую и методическую базу оценки;

- описание сути, источников сбора данных для оценки, анализа их достоверности и объективности, репрезентативности и достаточности при использовании в составе стандартных процедур и методов оценки;

- информацию о дате и полноте обследования, процессе сбора и обработки данных, применения расчетов и оформления отчета.

Важным элементом содержания данного раздела является перечень ограничений и допущений, сделанных в ходе оценки, имеющих существенное влияние на окончательный результат.

Общие положения подчеркивают особо позиции задания для оценки, вступающие в конфликт с действующими стандартами или содержащие специальные инструкции заказчика на производство оценки, отражение факта выполнения оценки без четко поставленной цели или при недостаточном объеме информации. Оценщик обязан указать, необходимы ли дополнительные исследования и информация для завершающего вывода о стоимости.

Особо оговариваются условия использования материалов, которые содержит отчет, публикации итогов оценки либо ссылки на них, во избежание ошибочного толкования итогов оценки.

Раздел завершается изложением декларации оценщика, в которой раскрывается уровень его компетентности, обоснование участия сторонних специалистов, перечень вопросов, находящихся за пределами компетенции оценщика, на которые его ответственность не распространяется, а также общая информация об оценщике.

В перечне сведений об оценщике перечисляются разрешительные документы на право производства оценочных работ, его профессиональный опыт (место и содержание работы), базовое образование и повышение квалификации (даты обучения, квалификационные документы), квалификация и участие оценщика в профессиональных обществах, а также иная информация, которая позволит заказчику составить мнение о его опыте и профессиональном уровне.

К числу требований данного раздела следует отнести:

- четкое определение цели оценки, которое должно обеспечить ее однозначное понимание заказчиком и оценщиком;

- причины отхода от определения рыночной стоимости предмета оценки в том случае, когда определяется не рыночная, а другие виды стоимости;

- раскрытие содержания вида стоимости, определяемого в рамках оценки, и его соответствия действующим стандартам;

- указание на отсутствие или отказ в предоставлении необходимой информации, если это существенно меняет достоверность

- результатов.

Необходимо принять во внимание:

- объект оценки и состав оцениваемых прав не должны отличаться от тех, которые определены заданием;

- вид стоимости, определяемой в отчете, должен отвечать цели оценки и/или виду стоимости, который предусмотрен стандартами;

- дата оценки должна быть не позже даты последнего обследования оценщиком земельного участка.

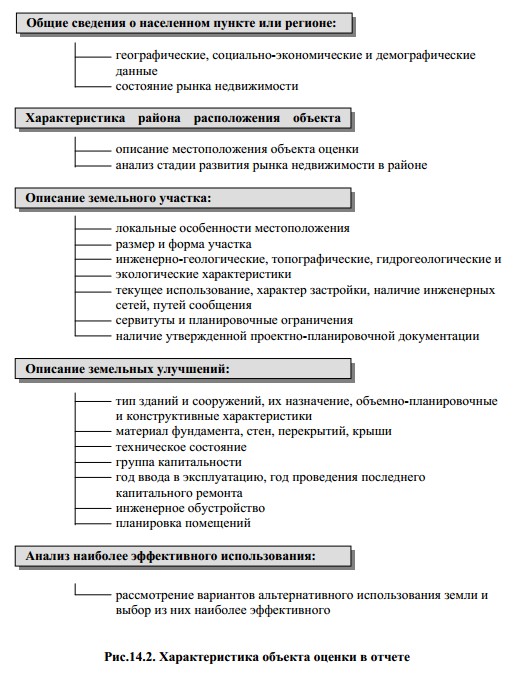

Характеристика объекта оценки

Цель раздела заключается в формировании точного представления по поводу объекта оценки и его рыночного положения. Здесь описываются результаты анализа условий и факторов, формирующих стоимость, дается оценка соответствия характеристик оцениваемого объекта рыночным ожиданиям и возможности наиболее эффективного использования – все, что является ключевым для адекватного установления стоимости объекта.

В разделе необходимо отразить:

1. Общую информацию о регионе или населенном пункте, в котором находится объект оценки, которая включает:

- географическую, социо-экономическую и демографическую информацию о поселении (регионе), его роли в структуре расселения и производства, общем характере землепользования и уровне обустройства территории;

- детальную характеристику положения на рынке недвижимости, колебаний спроса и предложения в непосредственной связи с экономической активностью населения, его уровнем занятости и доходами;

2. Характеристику региона дислокации объекта оценки, которая включает:

- описание дислокации на плане города или региона (удаленность его от городского центра и других центров тяготения), принадлежность к некой функциональной зоне с уточнением разрешенных вариантов использования, состояния окружающей среды, социальной репутации и криминогенной обстановки района расположения объекта;

- анализ этапа развития рынка недвижимости, с динамикой показателей купли-продажи-аренды в районе и портретом типичного покупателя и продавца, расчетном сроков экспозиции объектов недвижимости этого типа в рамках открытого рынка, сравнительной картины доходности разных типов недвижимости.

3. Описание участка земли, в рамках которого:

- подробно характеризуются локальные особенности дислокации; форма и параметры участка; инженерно-геологические, топографические, гидрогеологические, экологические показатели; текущее использование, тип застройки, присутствие и состояние инженерных коммуникаций (газо- и электро-, тепло- и водоснабжения), путей сообщения, соседних землепользований, сервитутов и планировочных ограничений,

- указывается наличие утвержденной проектно-планировочной документации об смене характера использования участка земли; спектр земельных улучшений, включая подробные параметры зданий и сооружений, находящихся на участке (их тип и назначение, объемно-планировочные и конструктивные параметры, материал фундаментов, и стен, перекрытий и крыш, их техническое состояние, принадлежность к группе капитальности, указание даты ввода в эксплуатацию и последнего капремонта, инженерное обустройство, планировка помещений, состояние фасада и интерьеров), а также данные об инженерной подготовке, благоустройстве территории и результатах работ, влияющих на изменение качественных характеристик участка земли; анализ наиболее эффективного использования, предполагающего рассмотрение вариантов возможного альтернативного использования участка как свободного и улучшенной недвижимости, и выбор из них наиболее эффективного, приносящего максимальную стоимость объекта, опираясь на результаты расчета сравнительной эффективности использования как для улучшенного, так и для не улучшенного земельного участка.

Характеристика объекта оценки даст пользователю отчета возможность составить ясное представление о том сегменте рынка, которому принадлежит оцениваемый объект; о качественных и количественных характеристиках участка и улучшениях при существующем наиболее эффективном использовании; о соответствии параметров участка его функции.

Основным требованием к данному разделу является определение показателей, характеризующих рынок, частью которого является объект оценки, установление их количественных и качественных параметров, необходимых для подбора подобных объектов для сравнения и проведения корректировки их стоимости, определение величины и динамики доходов-расходов, правильный выбор вида использования оцениваемой недвижимости.

В разделе следует избегать приведения данных, не относящихся к определению рыночной стоимости объекта, рассмотрения видов

использования имущества, не являющихся юридически допустимыми, физически возможными и финансово осуществимыми.

Предпосылки и обоснования подходов к оценке

Задачей данного раздела является:

- во-первых, раскрытие содержания обычных подходов (сравнительного, затратного, доходного) в оценке земельной собственности;

- во-вторых, объяснение, с точки зрения сложившихся рыночных приоритетов, полноты и достоверности наличной информации, выбора (либо отказа от использования) какого-либо подхода к выполняемой работе.

В разделе излагаются базовые принципы, положенные в основу каждого из подходов; условия, необходимые для их применения, методы и приемы расчета стоимости, сложившиеся в его рамках.

Анализ сделок (включая куплю-продажу, а также аренду застроенных и незастроенных участков), характерных для места расположения объекта, позволяет обосновать целесообразность и возможность применения подходов и выбор методов нахождения стоимости.

В процессе нахождения стоимости нужно руководствоваться следующими посылками:

- Оценке подлежат, как правило, улучшенные (застроенные) участки, поскольку практически не встречаются участки, которые не имели бы земельных улучшений.

- Способы оценки земли ограничиваются методами, основанными на совмещение доходного и сравнительного подходов, с элементами затратного (при расчете стоимости улучшений).

- В определении стоимости улучшений их ценность определяется вкладом, которые они вносят в стоимость улучшенного участка.

Основным упущением большинства отчетов является отсутствие в данном разделе аргументации для обоснования отказа от какого-либо подхода.

Расчет стоимости объекта

Задача данного раздела заключается в обеспечении прозрачности и доказательственности нахождения стоимости объекта по выбранным методам и правильности выполнения расчетов.

Его содержание должно соответствовать примененным методикам оценки стоимости недвижимости и включать материал, демонстрирующий результаты всех этапов расчета стоимости:

- улучшенной недвижимости;

- земли;

- земельных улучшений,

согласование результатов расчета и формирование итогового вывода о стоимости объекта.

Расчет стоимости производится с учетом качественных и количественных параметров объекта оценки и итогов анализа рынка, к которому он принадлежит.

Расчет стоимости участка земли (улучшенного или неулучшенного) делается с применением методов доходного и/или сравнительного подхода.

Применяя методы сравнительного подхода, нужно охарактеризовать объекты недвижимости, выбранные для сравнения. Также необходимо четко указать факторы сравнения, обосновать величину поправок к цене продажи (аренды) объектов, принятых как ориентир для сравнения с оцениваемым имуществом. Одновременно следует уточнить, насколько текущее использование участков земли, выбранных как предмет сравнения, соответствует наиболее эффективному использованию.

В рамках методов доходного подхода необходимо привести источники возможного получения дохода и риски при его получении, конкретные расчеты валового и чистого дохода с учетом присутствующих обременений и ограничений. Также обосновывается ставка капитализации (дисконта) для выбранного объекта с поправкой на собственный и заемный капитал. При дисконтировании денежного потока существенно, чтобы предполагаемый срок получения доходов был не более оставшегося срока экономической жизни объекта.

При расчете стоимости земельных улучшений применяются методы затратного подхода, который основан на данных рынка о стоимости восстановления (замещения) улучшений, с учетом общего обесценения. При этом необходимо назвать и проанализировать составляющие стоимости улучшений, обосновать величину накопленного износа, а при необходимости учесть стоимость ликвидации (утилизационную стоимость) полностью изношенных земельных улучшений, не подлежащих восстановлению.

Расчет стоимости земли осуществляется либо путем непосредственного сравнения с подобными участками без улучшений, и прямой

капитализации дохода от таких участков, либо путем использования техники остатка, базирующейся на распределении стоимости участка либо дохода с него между землей и улучшениями. Данный подраздел содержит указание на срок освоения участка земли, изменение денежного потока во времени, норму отдачи и возврата капитала, оставшийся срок жизни улучшений, а при необходимости – особые условия, обусловленные переходом прав на землю или реализацией этих прав, которые объясняют отрицательную стоимость земли.

Наиболее типичные ошибки в отчетах о стоимости объекта:

- несоответствие используемых данных тем, ранее обоснованным в отчете;

- расчет при существующем использовании, несмотря на то, что цель оценки преследует расчет стоимости при условии наиболее эффективного использования;

- отсутствие корректировки стоимости на несоответствие размера участка его существующему использованию;

- некорректная индексация цен земли и улучшений при их приведении к дате оценки;

- невключение в расчет характерных для рынка затрат, хотя они и отсутствуют в структуре доходов и затрат.

При согласовании результатов и окончательных выводах о стоимости объекта используются сравнительный и причинно-следственный анализ, в рамках которого полученный результат оценки необходимо соотнести с рыночными данными и результатами иных примененных методов определения стоимости.

В данный подраздел включается обоснование, подтверждающее, что окончательный вывод о стоимости соответствует поставленной цели оценки, рыночному положению объекта, полноте и достоверности исходных данных. При этом за итоговую величину стоимости принимается расчет, полученный по наиболее адекватному из методов, и не допускается построение вывода о стоимости на каком-либо усреднении нескольких результатов.

Заключение о стоимости объекта

Этот раздел подытоживает результаты оценки и является основным элементом отчета.

Заключение должно содержать информацию о заказчике и исполнителе оценки, указание на объект оценки, его краткое описание, указание цели и даты, вида стоимости, ссылку на подходы и методы, итоговое значение стоимости объекта.

Заключение, при необходимости, сопровождают уточнением ограничений и рамками применения итогового результата.

Заключение подписывают оценщики, непосредственно проводившие оценку, и заверяют печатью субъекта оценочной деятельности.

Сертификация оценки

Данный раздел направлен на предупреждение возможного конфликта интересов, что обеспечивается соблюдением стандартов оценки и норм профессиональной этики, предполагающих независимость оценщика и его непредвзятое отношение к сторонам трансакции.

Раздел включает заверения:

- о достоверности изложенных фактов;

- о том, что суждения и выводы являются результатом исключительно компетентности и профессиональных знаний оценщика и применимы строго в рамках допущений и ограничений, указанных в отчете;

- об отсутствии имущественного или иного интереса у оценщика как в данном имуществе, так и по отношению к субъектам трансакции;

- о независимости суммы вознаграждения оценщика от результатов оценки и событий, которые могут произойти по причине использования его выводов и заключений;

- о персональном и самостоятельном участии оценщика в осмотре земельного участка, выполнении расчетов и составлении отчета, а при привлечении специалистов со стороны – об их компетенции и независимости;

- о соответствии выполненной оценки действующим стандартам.

Основным требованием данного раздела является заявление оценщика о его статусе в рамках выполнения работы, иными словами, является ли он оценщиком внешним, внутренним или независимым.

Если оценку проводит внутренний оценщик (работник предприятия, владеющего имуществом, либо фирмы, ответственной за ведение фин. документации, подготовку отчетности компании, сертификация оценки должна содержать пункт, закрепляющий наличие и характер таких взаимоотношений.

Приложения

В Приложение включаются материалы, подтверждающие и иллюстрирующие основные положения отчета:

- задание на оценку;

- копии удостоверяющих документов на право владения землей и земельными улучшениями или их частью;

- ситуационный план района дислокации объекта оценки, где отображается оцениваемый участок и выбранные для сравнения участки;

- план участка (с нанесенными на него составляющими, объектами сервитута и зонами распространения планировочных и иных ограничений);

- технические документы на объект оценки (если нужно, акт обследования тех. состояния объекта);

- фотографии объекта оценки и ему подобных;

- копии документов о квалификации оценщика и разрешений на проведение деятельности по оценке, а если предусмотрено законодательством, то документов о страховании гражданской ответственности данного оценщика, его членстве в организации.

Также в приложение могут быть включены расчетные таблицы и справочно-информационные материалы, которые были использованы в определении стоимости.

Как видим, отчет содержит информацию, которая имеет и конфиденциальный характер. Причем, как правило, обе стороны не заинтересованы в бесконтрольном распространении отчета. Поэтому условия передачи отчета другим лицам, условия его распространения или публикации специально отражаются в договоре на производство оценки. Эти условия содержат запрет на копирование и распространение, и разрешают это только с письменного разрешения клиента и оценщика.

Резюме

Отчет об оценке – важный и обязательный элемент результативного процесса оценки, ведь его содержание становится базовым аргументом достоверности результата.

Независимо от формы отчета, которая может быть полной, краткой или в

виде письма, отчете должен раскрыть все важнейшие моменты с точки поставленной задачи: цель и дальнейшее использование результатов оценки, идентификация объекта; вид устанавливаемой стоимости; присутствующие допущения и ограничения; обоснования и расчеты; суждения и окончательный вывод оценщика о стоимости объекта.

Отчет, составленный в любой форме, должен быть ясным и понятным, исключать неоднозначное толкование и не вводить в заблуждение, а его структура призвана помочь раскрытию значимой информации. Она должна отражать весь процесс проведения оценки от уяснения и сбора и анализа информации к определению вида устанавливаемой стоимости, формированию суждений и ограничивающих условий, обоснованию выбранного подхода и методов оценки, расчету стоимости, до формирования обоснованного заключения о значении определяемой стоимости.

В конечном счете именно отчет об оценке становится основным документом, на основе которого формируется мнение относительно работы самого оценщика.

Ответы на горячие вопросы

© 2025 Invest-Multiservice.