Выбор и оценка проекта девелопмента. Этапы, критерии и методы. Анализ наиболее эффективного использования с целью выбора

- 30.12.2015 15:22

- 3701

Выбор предлагаемых к осуществлению проектов должен основываться на соображении, что использование участка земли физически возможно, юридически разрешено и финансово осуществимо, и если не максимально продуктивно, то по меньшей мере экономически эффективно.

Оценка аспекта физической осуществимости состоит в установлении наличия возможностей физической реализации проекта с учетом его расположения и пространственных параметров, состояния окружающей инфраструктуры, важных технологических характеристик, имеющихся в распоряжении строительных возможностей (включая материалы, технологии, мощности) и их влияния на вероятные параметры проекта, предстоящие затраты и сроки реализации.

Оценка юридической разрешенности осуществления проекта содержит установление возможностей для достижения соглашений с собственником земельного участка об условиях его использования в рамках девелопмента, о соответствии характера проекта и существующих правил зонирования, согласования деталей проекта с органами контроля и управления, разрешения для производства работ, достижения согласия с оппонентами.

Методика оценки экономической целесообразности

Оценка финансовой реализуемости проекта включает определение перспективного дохода от реализации проекта, вероятного уровня его доходности, периодичности поступления и оттока финансовых средств.

На основе этих принципов рассматриваются вопросы:

- целесообразности и достаточности инвестирования средств в проект;

- возможности использования внешних источников финансирования (при наличии заинтересованных инвесторов и учете условленной нормы доходности);

- соотношения источников финансирования в ходе реализации проекта.

Естественно, что оценка трех аспектов проекта должна производиться при сравнении их с альтернативными вариантами: другими возможностями использования участка земли и местами дислокации проекта.

На последнем этапе данного анализа все варианты развития недвижимости (физически возможные, финансово осуществимые и юридически разрешенные) оцениваются с позиции экономической эффективности.

Е.И. Тарасевич (Тарасевич, Анализ инвестиций в недвижимость. - СПб: МКС, 2000, с.275-276) с учетом того, что стороны на рынке стремятся максимизировать выгоды, называет ряд условий для начала реализации проекта девелопмента:

- перспективная стоимость проекта по завершении должна превысить стоимость издержек процесса, включая норму прибыли;

- стоимость земельного участка для девелопмента больше или равна стоимости в условиях существующего использования.

Действительно, чтобы, например, существующее здание было заменено на современное новое здание на практике требуется, чтобы стоимость завершенного нового здания в разы превышала стоимость здания при текущем использовании. В условиях городской застройки стимулирование замены старых зданий новыми может осуществляться либо изменением использования земли, либо увеличением интенсивности ее использования.

Подлежащая развитию недвижимость должна иметь значительное уменьшение стоимости в итоге воздействия физического, экономического и функционального износа.

Физический износ будет уменьшать стоимость из-за повышенных эксплуатационных и ремонтных расходов и ограниченности срока службы.

Как правило, срок службы зданий ограничивается не физическим износом конструкций, а экономическими причинами.

Функциональный износ уменьшает стоимость либо в результате падения спроса на первоначальное использование, либо по причине несоответствия параметров здания текущим рыночным стандартам.

Экономический износ недвижимости уменьшает ее стоимость, например, за счет недоиспользования участка земли с позиции низкой плотности застройки в сравнении с наиболее доходной.

Таким образом, относительное уменьшение стоимости наличной недвижимости и доступная остаточная стоимость девелоперского проекта делает возможной прибыльную замену зданий новыми. При этом мотивом девелоперской деятельности является прогнозируемая остаточная стоимость проекта, которая является прибылью девелопера и отражает соответствующий уровень риска.

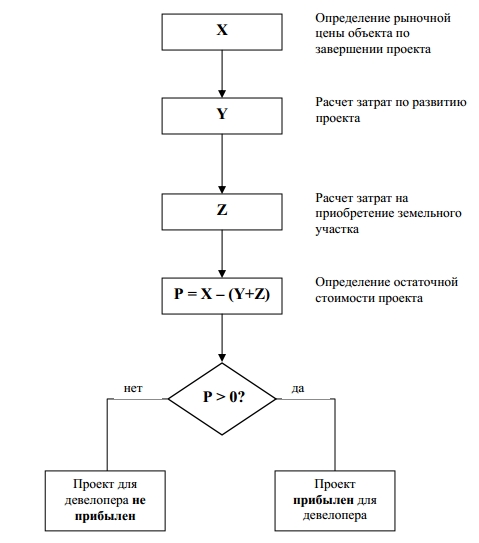

Упрощенно можно представить алгоритм оценки экономической целесообразности девелоперского проекта на стадии выбора следующим образом (см. рисунок):

1. Определение вероятной цены рыночной реализации недвижимого объекта по окончании проекта - X.

Получение величины X возможно, исходя из ожидаемой цены на рынке, либо из рыночной стоимости, которая рассчитана путем капитализации прогнозируемых доходов от платы за аренду объекта.

Основой для прогноза цен может стать их текущий уровень и прогнозируемая динамика изменения с учетом предыдущих периодов, возможных изменений ценовых тенденций во взаимосвязи с колебаниями факторов, меняющих состояние рынка.

2. Расчет затрат на развитие объекта - Y.

На этом этапе достаточной может быть оценка затрат на проект девелопмента, рассчитанная на основе упрощенной классификации и выделении составных частей затрат:

- на подготовку проекта и непосредственное проектирование;

- на строительство здания или модернизацию;

- на организацию продаж или сдачи в аренду;

- на финансирование

3. Расчет расходов для приобретения прав на участок земли – Z.

4. На основе полученной информации уточняется P – остаточная стоимость проекта, или вероятная прибыль от продажи объекта недвижимости):

P = X – (Y + Z),

которая отражает экономическую целесообразность девелоперского проекта.

Ответы на горячие вопросы

© 2025 Invest-Multiservice.