Эффективность девелоперского проекта. Оценка остаточной прибыли застройщика (девелопера)

- 12.01.2016 11:17

- 4310

Использование техники остатка позволяет гораздо детальнее оценить эффективность проекта для девелопера, поскольку на ее основе можно определить приемлемую цену земли (для чего она чаще всего и применяется) или, например, прибыль девелопера, что для него еще важнее.

При этом, до покупки земельного участка и начала проекта девелопмента стоимость земли представляет остаток, рассчитанный, основываясь на ожидаемых доходах и издержках. После начала проекта девелопмента остатком, рассчитанным на основании фактических издержек и доходов, будет прибыль девелопера.

Техника остатка в общепринятой постановке позволяет определить сумму, необходимую для оплаты участка земли под девелоперский проект, в виде разности стоимости завершенного проекта и издержек девелопмента.

На практике техника остатка значительно больше обосновывает максимальную цену, которую девелопер готов предложить на конкурентном рынке, чем обоснование рыночных цен. Другими словами, техника остатка лучше объясняет экономически оправданный спрос, а не рыночную цену.

Подразумевается допущение, что проект девелопмента можно начинать лишь в том случае, если стоимость участка будет больше его стоимости при текущем использовании. Иначе владельцы не продадут участки, иначе говоря предложение участков будет отсутствовать.

Если девелопер намерен приобрести участок земли, то его стоимость для девелопмента обычно намного выше стоимости в рамках текущего использования. Чтобы убедить владельцев продать землю достаточно быстро и компенсировать им материальные и моральные потери, девелоперы предлагают более высокую цену, чем при текущем использовании.

Вывод: экономическую эффективность девелопмента задает не только вид использования участка земли, но и решения о размере капитала, который нужно добавить для максимизации стоимости земли.

ПРИМЕР

Нужно рассчитать цену, которую может предложить девелопер за свободный участок земли, где планируется в течение 1 года построить офисное здание общей площадью 5000 кв. м, 80% которой предполагается предоставлять в аренду.

Проведенный анализ рынка показывает: уровень доходности подобной недвижимости составляет 10%, чистый операционный доход от одного метра арендуемой площади - 300 долл. Затраты на постройку составят 800 долл./кв.м площади, затраты для оплаты услуг консультантов и финансирования – соответственно 0,5 и 1,2 млн. долл., а приемлемая прибыль девелопера – 15% от затрат на развитие недвижимости.

Общая схема расчета, основанная на технике остатка, имеет вид:

1) валовая стоимость проекта (стоимость развитой недвижимости):

- арендуемая площадь (80% от общей), кв.м 5000 × 0,8 = 4000

- операционный доход, долл. 300 × 4000 = 1200000

- стоимость развитой недвижимости, долл. 1200000 / 0,1 = 12000000

2) сумма затрат на развитие (без стоимости земельного участка):

- расходы на строительство, долл. 800 × 5000 = 4000000

- гонорары консультантов, долл. 500000

- стоимость финансирования, долл. 1200000

Итого: 5700000

3) прибыль девелопера, рассчитанная в виде процента от суммы затрат на развитие:

5700000 × 0,15 = 855000 долл.

4) расходы на приобретение участка земли:

- валовая стоимость проекта, долл. 12000000

- стоимость развития, долл. (минус) 855000

- остаток на покупку земли, долл. = 5445000

Таким образом, девелопер может предложить за участок 5445 тыс.долл.

Приведенная схема расчета затрат на развитие включает лишь основные позиции, в которые могут (и должны) включаться затраты на оплату услуг брокеров и юристов при покупке земли и при заключении первичных арендных договоров и расходы на рекламу.

Можно также предусмотреть непредвиденные расходы, как правило, разделенные на два вида. Первый вид включает расходы на обычные изменения и детализацию проекта в рамках строительства и незапланированные расходы строительства. Второй тип составляют непредвиденные расходы, обусловленные возрастанием сроков строительства. Суммарно статьи непредвиденных расходов могут составить 3 - 5% от строительных издержек.

При проведении расчетов также нужно помнить, что кредиты под строительство обычно предоставляются в виде кредитной линии, так что изначально выбираются не все деньги, а лишь их часть. Это значит, что средства на покупку земли заимствуются в начале проекта, а деньги на строительство и прочие расходы девелопер получает в ходе его реализации. Техника остатка дает еще одну возможность оценить эффективность проекта - с позиции прибыли, которую девелопер способен получить по итогам реализации проекта. Ее размер определяется остатком, рассчитанным исходя из издержек и доходов, обусловленных развитием земельной собственности. Естественно, что затраты на оплату участка земли также будут включены в эти издержки.

ПРИМЕР

Допустим, что в рассмотренном выше примере стоимость земельного участка известна, и требуется определить прибыль девелопера.

Очевидно, что она составит разность между валовой стоимостью девелоперского проекта и суммой затрат на развитие и приобретение земельной собственности:

- валовая стоимость, долл. 12000000

- затраты на развитие, долл. 5700000

- затраты на покупку земли, долл. 5445000

- прибыль девелопера, долл. 855000

Таким образом, прибыль девелопера при реализации проекта способна составить 855 тыс.долл. или 7,125% его валовой стоимости.

В то же время, вложив в проект 11145000 (общие издержки), девелопер (в предположении, что после окончания проекта он сам будет эксплуатировать объект) получит 1200000 / 11145000 = 10,767% годовой доходности проекта.

Если девелопер по своим инвестициям рассчитывает получить долгосрочную доходность в среднем 8%, то для данного проекта

избыточные 2,767% будут представлять прибыль девелопера в среднегодовом исчислении.

Рассмотренные примеры, основанные на технике остатка, исходили из посылки, что период девелопмента не превысит год, и в рамках данного допущения были вполне корректны. Однако воплощение проекта, включающее такие основные этапы, как период подготовки проекта, период покупки земли, строительства и сдачи в аренду нового объекта, может занять и более длительное время, что требует при оценке этих проектов применения техники дисконтирования.

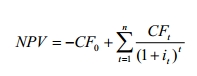

Определение эффективности девелоперских проектов, опирающиеся на анализ дисконтирования потоков, как правило, предполагают определение:

• чистой текущей стоимости

где NPV - чистая текущая стоимость;

CFO - размеры начальных инвестиций;

CFt - прогнозируемый денежный поток на период t;

it – дисконтная ставка, соответствующая периоду t.

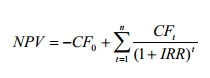

• внутренней нормы отдачи

где IRR - ставка дисконта, при которой чистая текущая стоимость - нулевая.

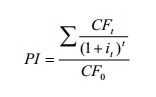

• нормы прибыльности

Ответы на горячие вопросы

© 2025 Invest-Multiservice.