Эффективность девелоперского проекта. Оценка чистой текущей стоимости

- 17.01.2016 12:25

- 4293

NPV (чистая текущая стоимость) определяется как разность суммы дисконтированных потоков и начальных инвестиций.

Положительная NPV означает, что денежные потоки, в терминах текущей стоимости, превосходят начальные затраты по проекту, и наоборот. Чистая текущая стоимость становится критерием определения выгод при распределении ресурсов в абсолютном значении текущих денег. Одновременно размер дисконтной ставки при определенности является только временным предпочтением инвестора, стоимостью безрискового обмена сегодняшних денег на будущие деньги.

Вывод: чем выше чистая текущая стоимость, тем больше прибыль, которую девелопер или другой инвестор получит от вложения капитала.

Иначе говоря, принимая решение по проекту, нужно соблюдать определенные правила:

- при NPV > 0 - проект целесообразно принять;

- при NPV < 0 - проект необходимо отвергнуть;

- при NPV = 0, проект принимается с условием, что реализация проекта увеличит поток доходов с уже осуществленных проектов вложения. Например, расширение участка земли под гостиничную автостоянку способно усилить поток доходов.

Для применения NPV как критерия оценки эффективности, нужно:

- сделать прогноз денежных потоков в рамках срока владения, включая денежный поток с вероятной продажи по итогам проекта;

- рассчитать дисконтную ставку;

- узнать текущую стоимость предполагаемых денежных потоков через дисконтирование;

- рассчитать NPV путем вычитания суммы инвестиций из текущей стоимости планируемых денежных потоков;

- из имеющихся вариантов выбрать проект, обладающий максимальной величиной NPV.

ПРИМЕР

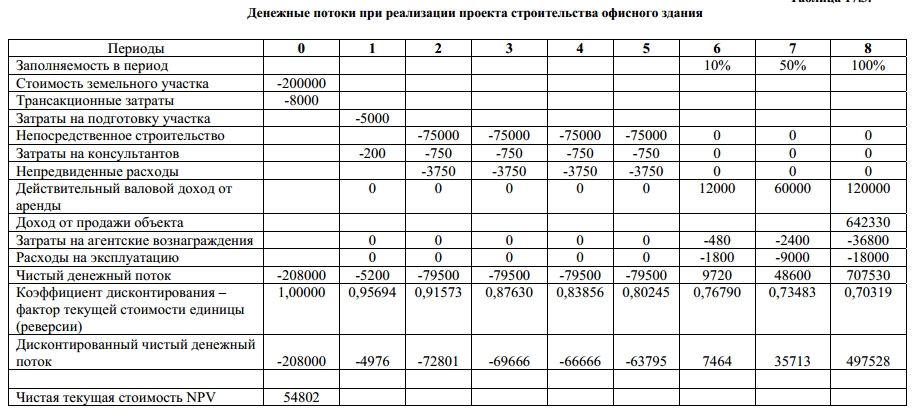

Необходимо рассчитать NPV проекта, предусматривающего строительство здания офиса суммарной площадью 1000 кв.м, из которых 800 кв.м будет предназначено для аренды.

Период реализации проекта - 8 кварталов, включая:

- подготовку участка земли - 1 квартал,

- строительство - 4 квартала,

- время на полную сдачу в аренду - 3 квартала.

Норматив доходности проекта (ставка дисконта) – 18%.

Доходная часть проекта содержит:

- аренду с учетом действительного валового дохода 150 долл. за 1 кв.м и следующем графике заполняемости: 10% - шестой квартал: 50% - седьмой и 100% - восьмой квартал;

- продажу объекта по достижении 100% заполняемости, при условии длительности срока экономической жизни 20 лет.

В сумму затрат входят:

- цена приобретения земли – 20000 долл. (стоимость участка) + 8000 долл. (трансакционные издержки);

- расходы по подготовке участка 5000 долл.;

- строительные издержки, исходя из стоимости строительства – 300 долл. за 1 кв.м;

- издержки при эксплуатации – 15% действительного валового дохода с аренды;

- агентское вознаграждение – 4% дохода с аренды;

- оплата консультантов – 200 долл. (первоначальные) и 1% от строительных издержек;

- непредвиденные расходы - 5% затрат на непосредственное строительство.

Если принять структуру денежных потоков, отраженную в таблице, NPV проекта составит 54,8 тыс. долл. Это подтверждает его экономическую эффективность.

Абсолютное большинство специалистов сходится в том, что применение показателей, опирающихся на чистую текущую стоимость, является при расчете эффективности проекта, включая проекты девелопмента, наиболее правильным и экономически обоснованным.

- Применение чистой текущей стоимости берет в расчет колебание стоимости денег во времени.

- Размер NPV связан только с предполагаемым денежным потоком и другими вариантами вложения (альтернативной стоимостью капитала), когда субъективные оценки эффективности не оказывают на нее влияние.

- Для чистой текущей стоимости характерна аддитивность: их можно складывать, поскольку они выражены в текущих деньгах.

Недостатки такого способа оценки обусловлены:

- трудностью вычисления или создания некоторых потоков;

- недостаточно четким выявлением уровня риска.

Один из сложнейших вопросов дисконтирования денежных потоков – правильный выбор дисконтной ставки. В ней должны отражаться предполагаемый риск вложений и уровень денежных поступлений, предельно низкий для инвестора, ниже которого инвестиции нецелесообразны.

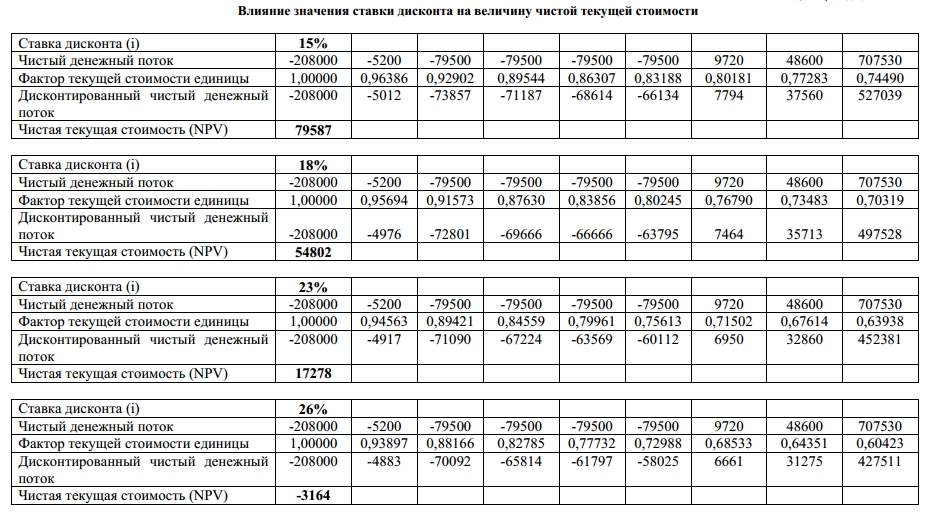

Влияние значения дисконтной ставки на размер чистой текущей стоимости демонстрируют с применением данных из предыдущего примера. Для этого используем четыре варианта значений ставок дохода – 15%, 18%, 23% и 26%. Из таблицы ниже видно, что размер текущей стоимости, обусловленный заданной дисконтной ставкой, может меняться в очень широком диапазоне.

Связь NPV и ставки дисконта:

- 15% - 79587 долл.

- 18% - 54802 долл.

- 23% - 17278 долл.

- 26% - -3164 долл.

Из-за важности величины дисконтной ставки особое значение придается ее обоснованию. Имеется большое число различных методик, дающих обоснование применению величины ставки.

Выбор дисконтной ставки может определяться:

- Минимальной доходностью других вариантов использования капитала (к примеру, ставкой доходности надежных ценных бумаг либо ставкой депозита надежного банка).

- Стоимостью капитала, привлеченного к осуществлению проекта (к примеру, ставкой инвестиционных кредитов).

- Ожидаемым уровнем доходности инвестиций с условием учета рисков.

Все указанные варианты расчета дисконтной ставки внутренне взаимосвязаны, поскольку базируются на уровне инвестиционной доходности, признанной инвесторами как соответствующий макроэкономической ситуации.

Учитывая, что недвижимость является специфическим для инвестирования активом и ее доходность сильно зависит от индивидуальных характеристик проекта, особенностей местного рынка недвижимости, текущего состояния и перспектив сегмента и прочих факторов, наиболее целесообразно опираться на дисконтную ставку, которая рассчитана для данного проекта.

Аналогичным образом можно проследить и чувствительность полученных показателей к изменениям иных переменных, например стоимости строительства или участка, максимально влияющих на прибыльность проекта.

Выше было отмечено, что методы определения эффективности, базирующиеся на чистой текущей стоимости, теоретически являются наиболее надежными критериями принятия решений при инвестировании.

Одновременно складываются ситуации, где показатели, предлагаемые в рамках подхода, оказываются не вполне приемлемыми.

- Большая чистая текущая стоимость вытекает из длительного прогнозного периода, тогда как проект, приносящий более низкую прибыль в течение короткого периода, в соответствии с данным критерием полагается отвергнуть. Однако, чем протяженнее период прогноза, тем сложнее предугадать результат.

- Судя по приведенному примеру, размер NPV довольно чувствителен к оценке риска. Это делает ее зависимой от субъективных суждений.

Следовательно, проект с малым сроком окупаемости и небольшой стоимостью не обязательно отвергать. Чем меньше срок окупаемости, тем точнее может оказаться прогноз рисков и доходов. Поэтому средства могут вернуться к инвестору быстрее, в наиболее ликвидной денежной форме, и быть снова инвестированы.

Ответы на горячие вопросы

© 2025 Invest-Multiservice.