Эффективность девелоперского проекта. Оценка внутренней нормы отдачи

- 22.01.2016 11:35

- 4110

Внутренняя норма отдачи (IRR) – дисконтная ставка, при которой размер чистой текущей стоимости (NPV) равен нулю, и текущая стоимость возврата капитала отвечает начальным инвестициям:

Мы видим: здесь норма отдачи отражает пороговую величину доходности проекта, поскольку капиталовложения в недвижимость при условии более низкой ставки отдачи будут убыточными.

Следовательно, мнение об экономической (коммерческой) целесообразности проекта верно, если размер IRR выше минимальной норму отдачи, допустимой для инвестора или девелопера (IRR>i, где i - стоимость капитала), и неприемлемой, если IRR < i.

IRR, таким образом, отражает пороговое значение доходности проекта, поскольку капиталовложение в недвижимость при меньшей ставке отдачи будет убыточным. По сути, IRR отражает норму процента, которую зарабатывает ежегодно каждая инвестированная денежная единица за время владения инвестицией. Одновременно денежные потоки проекта изолируются от внешней среды, чем и обусловлено включение в наименование этого критерия термина "внутренний", то есть, относящийся только к внутренней структуре денежных потоков.

Данное положение иллюстрирует схема денежного потока по периодам, где внутренняя норма отдачи уже определена - IRR = 22.03%, а начальная инвестиция, равная 80000 долл., создает денежные потоки:

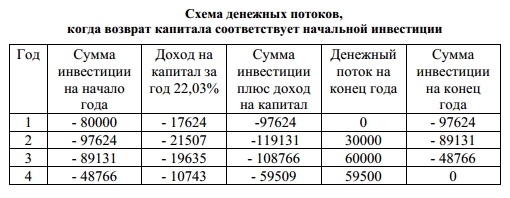

- 1 год - 0,

- 2 год - 30000 долл.

- 3 год - 60000 долл.

- 4 год - 59500 долл.,

- используемые для возврата начальных инвестиций.

Практический расчет внутренней нормы отдачи базируется на подготовке таблицы денежных потоков. В дальнейшем коэффициент дисконтирования (фактор текущей стоимости единицы на выбранную ставку дисконта) может использоваться при расчете текущей стоимости потока.

В случае положительного значения NPV (чистой текущей стоимости) ставка дисконта повышается (величина коэффициента дисконтирования при этом снижается). При отрицательной величине NPV в результате роста дисконтной ставки значение внутренней нормы отдачи окажется между величинами двух ставок дисконта.

Точный размер внутренней нормы отдачи определяется через линейную интерполяцию:

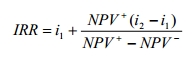

где IRR - норма отдачи;

i1 – дисконтная ставка для положительной NPV;

i2 – дисконтная ставка для отрицательной NPV;

NPV+ - положительная NPV;

NPV- - отрицательная NPV.

ПРИМЕР

Нужно рассчитать внутреннюю норму отдачи для денежного потока:

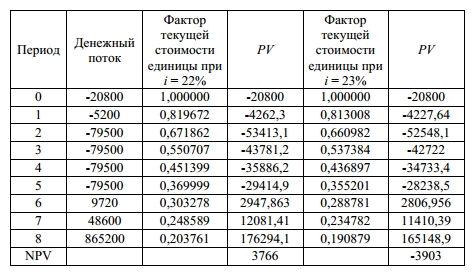

Последовательно задавая значение дисконтной ставки, выберем такие, чтобы чистая текущая стоимость (NPV) принимала минимальное отрицательное и минимальное положительное значения:

Отсюда видно, что при дисконтной ставке 22% стоимость положительна (3766); а при 23% - становится отрицательной (-3903). Следовательно, IRR должна быть больше 22% и меньше 23%.

При помощи линейной интерполяции определим точную величину IRR:

IRR денежного потока здесь равна 22,5%:

Данная величина IRR показывает пороговую норму отдачи инвестиций и собственного капитала. IRR можно использовать при согласовании условий предоставления займа, так как дает представление о величине максимальной ставки процента, которую возможно уплатить без ущерба для вложения капитала.

При этом применение IRR как критерия оценки проекта девелопмента имеет недостатки. Как указывает Е.И. Тарасевич (Анализ инвестиций в недвижимость. - СПб: МКС, 2000, с.318), для проектов разного масштаба и с разным распределением денежных потоков во времени IRR приобретает неоднозначный смысл.

Так, сопоставляя два проекта, из которых первый имеет денежный поток, ограниченный во времени, а второй – постоянный, при общей для них норме отдачи 10%, проект 1 имеет более высокую внутреннюю норму отдачи при более низкой чистой текущей стоимости, проект 2 при более низком значении IRR имеет больший размер NPV:

Главная причина, почему внутренняя норма отдачи дает неоднозначный смысл: денежные потоки 2-го проекта хотя и превосходят потоки проекта 1, но появляются позже.

Ответы на горячие вопросы

© 2025 Invest-Multiservice.