Эффективность девелоперского проекта. Оценка нормы прибыльности

- 27.01.2016 12:15

- 4001

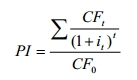

Норма прибыльности - отношение значения суммы текущей стоимости будущих денежных потоков к начальным инвестициям:

где CFO - сумма начальных инвестиций;

CFt - будущий денежный поток за период t;

it - ставка дисконта, соответствующая периоду t.

Иное определение нормы прибыльности формулируется как отношение суммы настоящей стоимости денежных поступлений проекта к настоящей стоимости всех расходов.

Однако общим правилом при использовании нормы прибыльности как критерия оценки девелоперского проекта представляется то, что экономически целесообразными будут лишь те проекты, где PI > 1. Норма прибыльности при этом точно соответствует чистой текущей стоимости.

ПРИМЕР

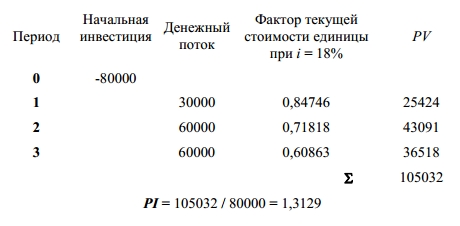

Требуется определить норму прибыльности девелоперского проекта при условии, что начальная инвестиция в сумме 80000 долл. имеет следующие денежные потоки:

- 1 год - 30000 долл.

- 2 год - 60000 долл.

- 3 год - 60000 долл.,

при заданной ставке дисконта 18%.

Определив сумму текущей стоимости денежных потоков (105032 долл.), не представляет труда рассчитать норму прибыльности, которая составит 1,3129:

При этом норма прибыльности, как и внутренняя норма отдачи, способна вводить в заблуждение при выборе взаимоисключающих проектов.

Рассмотрим два проекта:

Оба проекта имеют норму прибыльности больше единицы, причем у проекта X норма прибыльности больше. Но если эти проекты взаимоисключают друг друга, то предпочтение стоит отдать проекту Y.

Для разрешения неоднозначного толкования нормы прибыльности можно прибегнуть к известному приему и рассмотреть норму прибыльности дополнительных инвестиций в проект Y:

Норма прибыльности дополнительных инвестиций в проект Y больше единицы, поэтому проект Y - предпочтительнее.

Как видим, каждый из методов оценки эффективности имеет свои плюсы и минусы и не является полноценным и окончательным. Они выполняют лишь функцию инструмента в ходе принятия решений, обеспечивая девелопера нужной информацией.

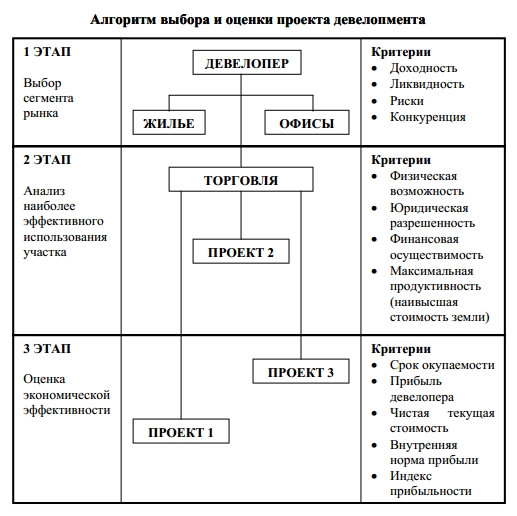

С.Н. Максимов в книге, посвященной девелопменту («Девелопмент (развитие недвижимости). Организация, управление, финансирование». – СПб: Питер, 2003 г.), приводит следующее изложение подхода к выбору и оценке возможного развития земельной собственности.

Как видим, первоначально выбор был сделан между основными рыночными сегментами, а затем, после выбора рынка, сравнивались конкурирующие проекты.

Проект 2 был отвергнут уже на стадии анализа наиболее эффективного использования участка, проект 3 - при оценке экономической

эффективности.

В заключение укажем на некоторые ошибки, которые, с точки зрения отечественных и зарубежных экспертов по инвестициям в недвижимость, допускаются в оценке инвестиционных и в частности девелоперских проектов:

- занижение инвестиционных затрат по причине исключения из их структуры прироста потребности в оборотном капитале тех затрат, которые связаны с организацией сбыта, оплатой услуг консультантов и других косвенных расходов;

- выдвижение предположений, касающихся эффективности проекта, еще до поступления обоснованных анализов и выводов;

- умозрительность заключений и выводов;

- неумение принять и учесть реальные и возможные колебания в динамике спроса и предложения, рыночной конкуренции;

- отсутствие последовательного рыночного анализа при формировании заключения по поводу вероятной доходности проекта;

- недостаточно убедительное толкование заведомо большого расхождения настоящих или недавних цен продажи объектов-аналогов и заключений, касающихся потенциальной цены создаваемых объектов;

- неспособность быстро ориентироваться в меняющихся условиях рынка и недостаток данных о движущих силах рынка и реальных сделках на рынке (в частности, использование цен предложения вместо цен сделок);

- чересчур оптимистичные прогнозы, касающиеся цен продажи и размера арендной платы;

- слабое обоснование ставок дисконта (безрисковых ставок, уровня премии за риск).

Из этого перечня видно, что главные причины ошибок в отношении оценкки эффективности девелоперских проектов кроются не в неправильных расчетах, но главным образом связаны с недостаточным вниманием в отношении анализа состояния и перспектив развития рынка, с «уговариванием» рынка (чем грешат подчас и консультанты, и привлекаемые к реализации агенты).

Резюме

Ключевой момент в деятельности девелопера – правильный выбор и объективная оценка любой инициативы, связанной с развитием земельной собственности.

Благодаря знанию рынка, пониманию интересов собственников, инвесторов, потребителей и пр., девелопер обеспечивает синергетический эффект, превращая потенциальные возможности, содержащиеся во взаимодействии основных факторов (земля, труд, капитал) в реальный экономический процесс создания качественно новых объектов недвижимости.

Побуждающим мотивом в выборе проекта девелопмента может служить потенциал определенного сегмента рынка или местоположения определенного участка земли. В то же время важно, чтобы предлагаемый способ развития земельной собственности был физически возможен, юридически разрешен, финансово осуществим и экономически целесообразен.

Как любой коммерческий проект, девелопмент должен нести определенные выгоды всем участникам проекта, включая прибыль для девелопера.

Критериями экономической (коммерческой) эффективности проекта способны стать такие широко применяемые для оценки недвижимости показатели, как остаточная стоимость земли и остаточная прибыль застройщика, сроки окупаемости, чистая текущая стоимость, внутренняя норма отдачи и норма прибыльности. Все они базируются на определении будущей доходности создаваемого объекта, исходя из результатов анализа рынка и тенденций развития, на прогнозе необходимых затрат в развитие объектов недвижимости и на определении их приемлемой величины с позиции обеспечения требуемой прибыльности.

Ответы на горячие вопросы

© 2025 Invest-Multiservice.