Управление рисками в девелоперском проекте. Анализ рисков

- 10.02.2016 11:45

- 4946

Этап анализа рисков, как правило, позволяет выделить для любого инвестиционного проекта два основных элемента количественного анализа риска:

- чувствительность чистой текущей стоимости проекта к колебаниям величин ключевых показателей;

- размер диапазона вероятных колебаний ключевых показателей, который определяют их вероятностные распределения.

Специалисты по инвестиционному анализу используют целый спектр методов при анализе рисков в инвестиционных проектах.

В число самых распространенным входят сценарный анализ и имитационное моделирование. В их основу положена модель дисконтирования денежных потоков с ее ключевыми параметрами:

- ставка дисконта в качестве мера риска, а норма прибыльности, внутренняя норма отдачи и чистая текущая стоимость - как меры эффективности проекта,

- самые существенные факторы – такие, как доход с продажи и аренды, расходы на строительство, стоимость финансирования – влияющие на рост или снижение проектных показателей.

ПРИМЕР

Требуется проследить чувствительность величины чистой текущей стоимости, нормы прибыльности, внутренней нормы отдачи к изменениям стоимости постройки и финансирования реализации проекта, которое предусматривает строительство здания офиса площадью 1 000 кв.м, в котором 800 кв.м планируется сдавать в аренду.

Срок реализации проекта рассчитан на 8 кварталов, включая:

- подготовку участка земли - 1 кв.,

- непосредственное строительство - 4 кв.,

- срок до полной сдачи здания в аренду - 3 кв.

Заданная норма доходности для проекта (ставка дисконта), отражающая существующий риск для подобных проектов, равна 18%.

Доходная часть проекта:

- сдача строения в аренду при условии действительного валового дохода, равного 150 долл. за 1 кв.м и наличии следующего графика заполняемости: шестой квартал - 10%, седьмой – 50%, восьмой – 100%;

- продажа объекта при в момент достижения заполняемости 100%, учитывая, что срок его экономической жизни составляет 20 лет.

Необходимо учесть в составе затрат:

- цену покупки земли – 14000 долл. (стоимость участка земли) + 56000 долл. (издержки на транзакции);

- расходы на подготовку земельного участка – 5000 долл.;

- издержки на строительство, рассчитанные от стоимости 1 кв.м – 300 долл.;

- издержки в пределах срока эксплуатации – 15% действительного валового дохода с аренды;

- агентское вознаграждение, равное 4% от величины действительного валового дохода с аренды;

- оплата услуг консультантов – 200 долл. (первичные) и 1% от величины издержек на строительство;

- непредвиденные расходы, которые составляют 5% от величины затрат на само строительство.

- стоимость финансирования – 12% годовых.

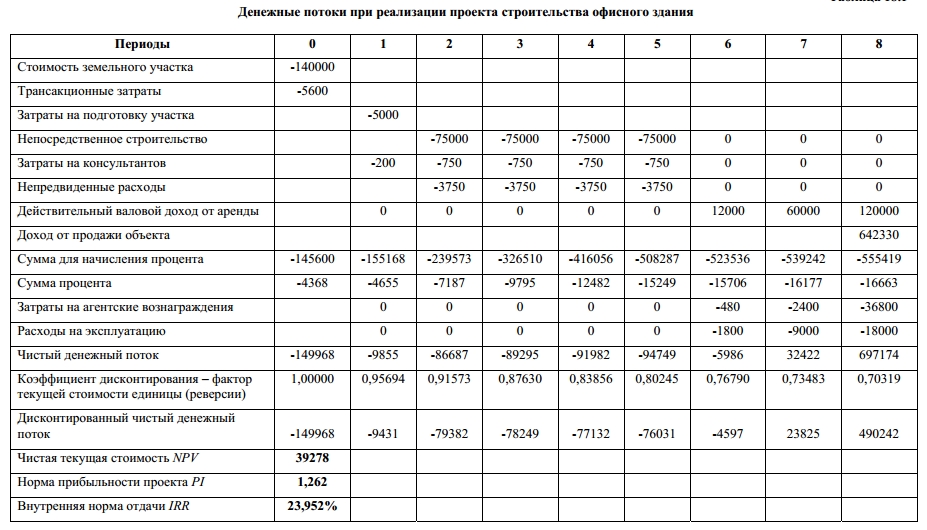

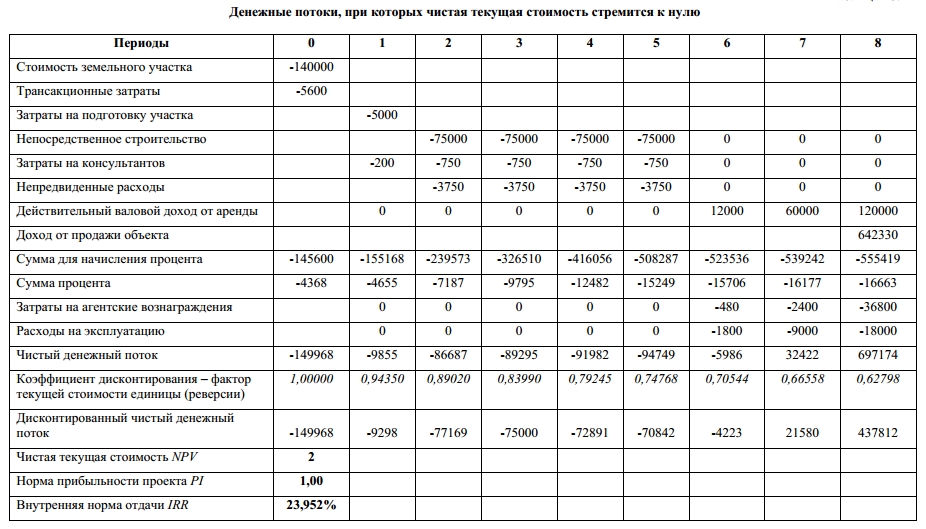

В таких условиях, как показывают данные таблицы 18.3.01, вполне можно считать проект эффективным, поскольку чистая текущая стоимость составляет 39278 долл., норма прибыльности – 1,262. При этом внутренняя норма отдачи составляет 23,952% (см. табл. 18.3.02)

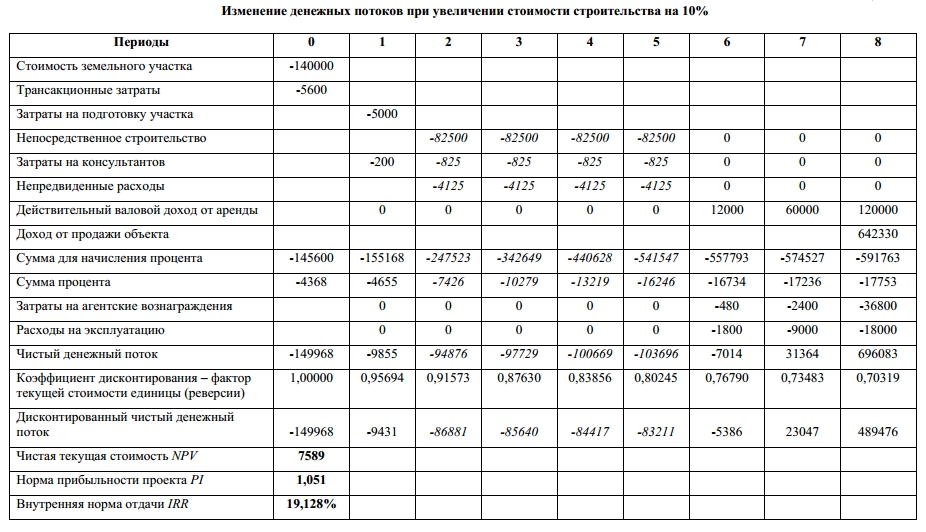

Рассмотрим, как могут измениться эти показатели проекта в случае увеличения:

а) стоимости строительства

Например, если строительные затраты вырастут лишь на 10% и составят 330 долл. за 1 кв. м – в этом случае чистая текущая стоимость снизится более, чем в пять раз и будет равна 7589 долл. Одновременно норма прибыльности упадет до 1,051; внутренняя норма отдачи снизится до 19,128% (табл. 18.3.03).

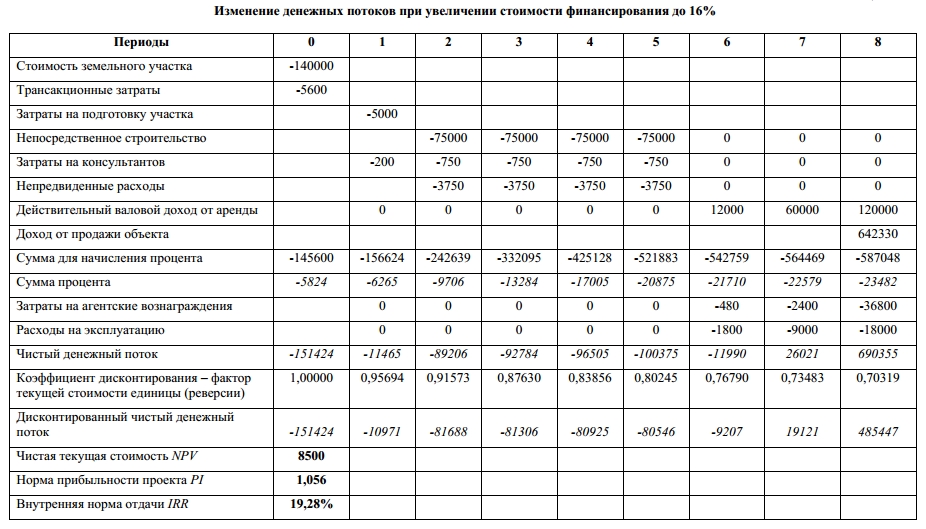

б) стоимости финансирования

Например, если стоимость финансирования увеличится с 12% до 16%, в таком случае чистая текущая стоимость снизится в 4,6 раза и станет равной 8500 долл. Одновременно норма прибыльности упадет до 1,056; внутренняя норма отдачи - 19,28% (табл. 18.3.04).

Табл. 18.3.01

Табл. 18.3.02

Табл. 18.3.03

Табл. 18.3.04

Таким образом, всегда можно смоделировать финансовые последствия от воздействия различных рисков на итоговые результаты проекта, а значит – внести соответствующие коррективы в ходе его реализации.

Ответы на горячие вопросы

© 2025 Invest-Multiservice.