Компоненты кредита и критерии кредитной надежности. Основные компоненты кредита

- 14.03.2016 10:45

- 4597

Девелопер, выбирая источники и способы финансирования, должен четко понимать, на чем базируются решения потенциального инвестора относительно предоставления средств и каким образом формируется стоимость заемного капитала.

Прежде всего это касается вопросов структуры кредита и оценки кредитной надежности предлагаемого к инвестированию проекта. Для этого девелоперы и инвесторы проводят специальный финансовый анализ приемлемого срока и размера кредита, величины процентной ставки, величины и периодичности платежей и предпочтительного способа окончательного погашения. Сочетание этих компонентов определяет широкий спектр предоставляемых вариантов кредита и способность кредиторов существенно модифицировать финансирование под задачи конкретного проекта и цель.

Учитывая важность данных вопросов для обеспечения инвестиций в недвижимость, мы рассмотрим вопросы определения основных компонентов и критериев надежности кредита.

Основные компоненты кредита

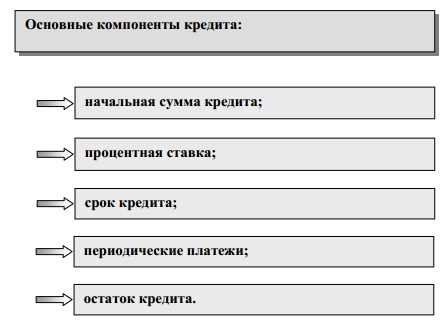

Любой кредит можно описать пятью основными компонентами:

- начальная сумма,

- процентная ставка,

- срок предоставления кредита,

- размер периодических платежей,

- остаток кредита,

- которые описывают стоимость заемных средств и способы их возврата.

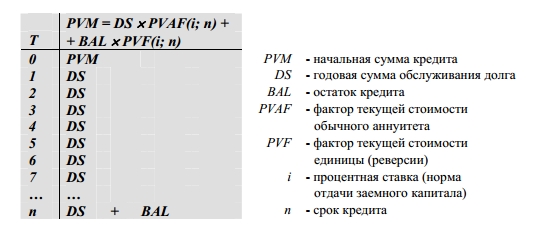

Своеобразной моделью, отображающей взаимосвязь компонентов кредита в формировании стоимости, является Т-карта.

Начальная сумма кредита -

сумма инвестиций, которая обеспечивается с помощью заемных средств. Данный параметр отражает размер кредитных средств, которые готов предоставить кредитор, руководствуясь условиями и объектом ипотеки или любого другого обеспечения кредита.

Обычно величина кредита связана со стоимостью создаваемой недвижимости или предметом ипотеки (фактор ипотечной задолженности), либо с размером собственного капитала, который заемщик готов или способен инвестировать в эту недвижимость (уровень кредита).

Величина кредита становится основной суммой долга, которая изменяется по мере погашения, поэтому следует различать начальную сумму с остатком основной суммы кредита.

Процентная ставка -

ставка дохода, получаемого кредитором в качестве платы (вознаграждения) за инвестированные средства. Ставка берется без учета платежей за предоставление кредита и дисконтных пунктов, штрафов за досрочное погашение и прочих платежей, связанных с предоставлением кредита. Она равна годовой норме сложного процента, применяется при определении всех сумм платежей.

Номинальную ставку процента устанавливают в качестве фиксированной либо переменной.

Фиксированные ставки являются неизменными на протяжении всего срока кредитования. Кредит с установленной переменной ставкой индексируется и меняется сообразно рыночной стоимости, указываемой в договоре кредитования.

Диапазон изменения ставки обычно указывается для конкретного кредита.

Как правило, кредитный договор оговаривает начальную и максимальную ставку, которую кредит превысить не может.

Срок кредита

Это период, за который кредит фактически возвращается. Он может совпадать или быть меньше срока, на который кредит предоставлен. Последний получил название срока погашения.

По срокам погашения ипотечные кредиты подразделяют на долгосрочные (5 лет и более) и краткосрочные (обычно до 5 лет).

К варианту краткосрочного кредитования прибегают при покупке и/или для развития земельной собственности. Такие кредиты приобретаются также в случаях, когда нельзя получить долгосрочные кредиты, или когда недвижимость не удовлетворяет минимальным кредитным требованиям, например, когда арендная деятельность не позволяет удовлетворить требования долгосрочного кредитора.

Иногда краткосрочные кредиты играют роль промежуточного кредитования, чтобы заполнить пробел между конечной датой краткосрочного строительного кредита и началом постоянного, долгосрочного финансирования.

Промежуточные кредиты стоят намного дороже долгосрочных кредитов. Основными источниками краткосрочных кредитов являются банковские и кредитные учреждения.

Долгосрочное кредитование обеспечивается уже улучшенными участками земли, застройка которых завершена, а здание занято или полностью арендуется. Максимальный срок долгосрочных кредитов определяется длительностью экономической жизни улучшений. Обычно источниками получения долгосрочных кредитов становятся крупные учреждения – например, страховые фирмы и пенсионные фонды.

Важно помнить, что инвестиционный срок, кредитный срок и срок погашения могут представлять различные периоды времени. Имеется масса способов конкретизировать эти периоды, и это является определяющим с позиции выплаты основной суммы и кредитных процентов.

Периодические платежи

Большинство кредитов предполагают конкретную периодичность платежей, состоящих из меняющихся соотношений основной суммы и процентных платежей, или только из процентов.

Для кредитора доля платежа, приходящаяся на базовую сумму, представляет возврат инвестированных им средств, а доля каждого платежа, включающая проценты - доход на инвестированный капитал.

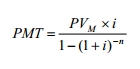

Для кредита, погашаемого полностью (такого, при котором совпадают сроки кредита и погашения), а остаток на дату погашения равен нулю, платеж устанавливается на основании начальной суммы, его срока (периода погашения) и номинала процентной ставки. В процессе погашения кредита меняется долевое соотношение основной суммы и процентов в платеже. Растет доля каждого платежа, приходящаяся на погашение базовой суммы, а доля процентов, соответственно, уменьшается). Напротив, величина периодических платежей неизменна, их величина устанавливается функцией сложного процента - взносом на амортизацию:

или

![]()

где PMT - размер периодического платежа;

PVM - базовый кредит;

i - номинальная процентная ставка;

n - срок кредита (период погашения);

IAOF (i; n) - фактор взноса на амортизацию единицы.

ПРИМЕР

Нужно вычислить ежегодный платеж для выплаты полностью погашаемого кредита в 10 000 долларов, с учетом номинальной ставки 12%, при 10-летнем сроке погашения.

Используя фактор взноса в расчете на амортизацию единицы, вычислим размер ежегодного периодического платежа. Он будет составлять 1769,8 долл.

PMT = PVM × IAOF (i; n) = 10000 × IAOF (12%; 10 лет) = 10000 × 0,17698 = 1769,8

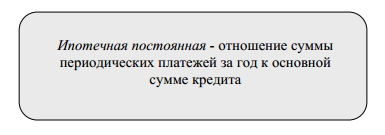

Отношение суммы всех периодических платежей за год (DS – годовой суммы для обслуживания долга) к базовой сумме именуют кредитной (ипотечной) постоянной. По сути, она отражает ставку капитализации заемного капитала (RM), которая соответствует фактору взноса на амортизацию единицы и равна сумме фактора фонда возмещения и процентной ставки. Другими словами, доходность кредитора должна покрывать стоимость вложенных средств и иные расходы, обусловленные предоставлением кредита, обеспечивая необходимую ставку дохода.

Остаток кредита

Сумма невыплаченных платежей на обслуживание долга, включающая основную сумму с процентами либо только основную сумму, формируют остаток, с позиции кредитора его может представлять реверсию кредита.

Рассчитать текущую стоимость остатка кредита можно по формуле:

PVBAL = × BAL*PVF (i;n),

здесь PVBAL - текущая стоимость остатка;

BAL - невыплаченная сумма платежей;

PVF(i; n) - фактор реверсии (текущей стоимости единицы);

i - номинальная ставка процента;

n - срок погашения;

Остаток кредита можно рассчитать на конец любого заданного периода. Приняв за условие равномерные платежи, остаток кредита можно рассчитать как текущую стоимость платежей для обслуживания долга на протяжении оставшегося срока погашения – периода, за который кредит еще не погашен:

или

PVBAL = PMT × (PVAF(i; n) – PVAF(I;t))

где PVBAL - текущая стоимость остатка;

PMT - размер периодического платежа;

PVAF(i; n) - фактор стоимости обычного аннуитета;

i - номинальная ставка процента;

n - срок погашения;

t - фактический кредитный срок.

ПРИМЕР

Необходимо установить текущую стоимость для остатка кредита по истечении 5-го года относительно полностью погашаемого кредита размером 10 000 долларов при условии номинальной ставки 12% при сроке погашения в десять лет.

Сначала установим размер периодического ежегодного платежа: он составит 1769,8 долл.:

PMT = PVM × IAOF (i; n) = 10000 × IAOF (12%; 10 лет) = 10000 × 0,17698 = 1769,8

Зная размер периодического платежа, вычислим текущую стоимость оставшейся суммы кредита по завершении 5-го года:

PVBAL = PVM – PMT / IAOF (12%; 10 лет) = 10000 – 1769,8 / 0,27741 = 3620,27.

Аналогичный результат будет получен, если воспользоваться расчетом текущей стоимости кредитного остатка, опираясь на фактор текущей стоимости аннуитета

PVBAL = PMT× (PVAF(i; n) - PVAF(i; t)) = 1769,8 × (PVAF(12%; 10 лет) - PVAF(12%; 5 лет)) = 1769,8 × (5,65022 - 3,60478) = 1769,8 × 2,04544 = 3620,02.

Итог: текущая стоимость кредитного остатка равна 3620 долл.

Если по условиям кредита дополнительных платежей заемщиком не предусмотрено, то денежный поток, складывающийся из расходов на обслуживание долга и реверсию кредита, является характеристикой отдачи заемного капитала YM, соответствующей номинальной ставке процента.

Однако действительная норма отдачи заемного капитала превосходит процентную ставку ввиду оплаты заемщиком дисконтных пунктов.

Дисконтный пункт - единовременно взимаемый сбор, равный одному проценту кредита – затратам на оформление кредита, штрафов за досрочное погашение и прочее.

Фактически, норма отдачи рассчитывается в каждом случае индивидуально и должна приравнивать суммарную текущую стоимость будущих платежей, согласно ипотечному договору, к начальной сумме.

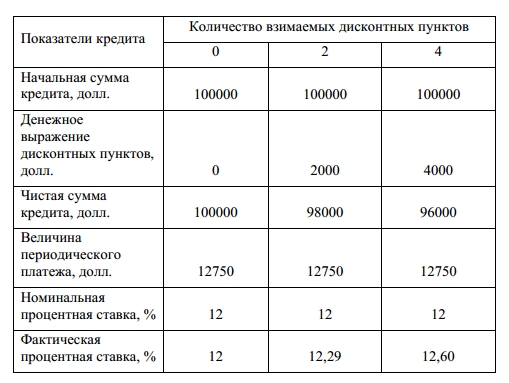

Проиллюстрируем влияние дисконтных пунктов на фактическую ставку процента для полностью погашаемого кредита, равного 100 000 долларов с номинальной ставкой 12% при сроке 25 лет:

ПРИМЕР

Определим количество дисконтных пунктов для кредита размером 100 000 долларов на 25 лет с номиналом 10%, чтобы увеличить фактическую доходность кредитора до 11%.

Сначала установим размер периодического ежегодного платежа, составляющего, по условиям предоставления кредита, 11017 долл.:

PMT = PVM × IAOF (i; n) = 100000 × IAOF (10%; 25 лет) = 100000 × 0,11017 = 11017.

Затем получим величину текущей стоимости обычного аннуитета этих платежей со ставкой 11%:

PVM 11% = PMT× PVAF(i; n) = 11017 × PVAF(11%; 25 лет) = 11017 × 8,42174 = 92782 долл.

Это позволяет определить денежную сумму дисконтных пунктов, на которую уменьшится фактический размер предоставленного кредита:

PVM- PVM 11% = 100000 – 92782 = 7218 долл.

Соотнеся сумму дисконтных пунктов с начальной суммой, определим количество дисконтных пунктов для увеличения фактической доходности кредита до 11%:

7218 долл. / 100000 долл. = 0,07218 или 7,2%.

Отсюда видно, что кредитор должен взимать около 7 дисконтных пунктов, чтобы получить желаемый уровень доходности.

Ответы на горячие вопросы

© 2025 Invest-Multiservice.