Компоненты кредита и критерии кредитной надежности. Критерии кредитной надежности

- 22.03.2016 12:34

- 3894

Кредитора в ходе принятия решения прежде всего интересуют имеющиеся кредитные ограничения, связанные с соотношением суммы кредита и стоимости земельной собственности, и с соотношением размера годового дохода и платежей для обслуживания кредита и иных расходов.

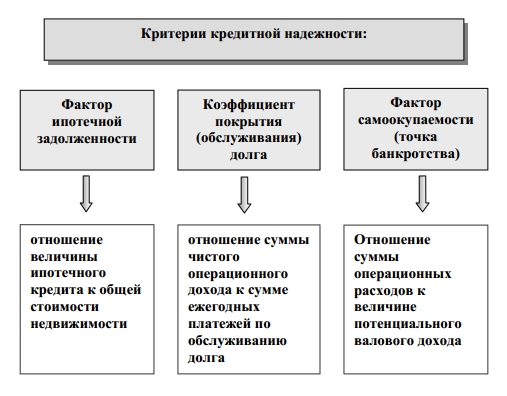

Данные отношения формируют несколько критериев для определения основной суммы кредита. В их число входят: фактор ипотечной задолженности (М), равный отношению размера ипотечного кредита к величине общей стоимости недвижимости. Его называют долей заемного капитала:

где PVM - величина кредита,

VO - общая стоимость недвижимости.

Для кредиторов более высокая доля заемного капитала означает более высокий риск предоставляемого кредита. Поэтому кредитор вправе требовать установления такого соотношения основной суммы кредита и стоимости недвижимости, при котором уровень риска для конкретного кредита минимизирован.

Важно помнить, что соотношение заемных средств и общей стоимости недвижимости формируется рынком, его значения регулярно публикуются в специализированных изданиях. Например, в США рыночная величина коэффициента ипотечной задолженности для различных типов кредитных учреждений и видов недвижимости составляет 75-95%.

Коэффициент обслуживания (покрытия) долга DCR – это соотношение между чистым операционным доходом и годовой суммой затрат на обслуживание долга:

где IO - чистый операционный доход,

DS - годовой платеж для обслуживания долга.

Данный коэффициент дает возможность оценки уровня надежности получения периодических платежей на протяжении срока кредита. Поэтому кредитор, стремясь получить пределенные гарантии, как правило, объявляет, какое минимальное значение коэффициента обслуживания долга он требует для запрашиваемого вида кредита.

Однако окончательный вывод относительно величины ипотечного кредита выносится по итогам консультаций с оценщиком об основных показателях, формирующих стоимость земельной собственности. Предметом анализа становятся:

- уровень доходности, который соотносится со сложившимися процентными ставками;

- генерируемый собственностью денежный поток, без него невозможно определить размер годового обслуживания долга;

- длительность поступления доходов, чтобы установить период погашения кредита.

Отдельные параметры, формирующие чистый операционный доход (включая уровень заполняемости, расходы на текущий ремонт или другие элементы операционных затрат), рассматриваются с позиции их соответствия граничным уровням, установленным внутренними инструкциями конкретного кредитного учреждения. Иными словами, кредитором производится своеобразная корректировка чистого операционного дохода, которая является частью процедур андеррайтинга, направленного на уменьшение кредитного риска.

Андеррайтинг (понижение показателей) - способ управления кредитными рисками, предусматривающий сбор, верификацию и обработку информации о доходности собственности, предлагаемой к залогу, и о финансовом положении заемщика для оценки вероятности погашения кредита.

Подобной проверке подвергается также доход с предполагаемой впоследствии продажи недвижимости.

Обычно индикатором возможности применения различных процедур и методов проверки, в равной мере как и установления рыночной стоимости, служит способ продажи недвижимости.

Так, в отношении недвижимости, которая занята собственником, есть правило, в соответствии с которым следует оценивать ее как незанятую, основываясь на принципе наиболее эффективного использования. Такой подход не означает, что собственник недвижимости не берется в расчет в качестве полноправного участника рыночных отношений. Однако стоимость специфических преимуществ использования ее собственником, способных повлиять на оценку бизнеса, и стоимость самой недвижимости, нужно обособить. Если финансовые обязательства не выполняются, недвижимость, которая выступает в качестве обеспечения, можно реализовать только путем смены собственника.

Для некоторых классов недвижимости, в том числе (но не только) отелей, АЗС, автостоянок, как правило оцениваемых в качестве коммерческой экономической единицы, необходим тщательный анализ текущего уровня дохода, который определяется при помощи финансовой отчетности, а также прогнозных данных. В то же время в ходе оценки обеспечения займа нельзя учитывать гудвил, достигаемый благодаря менеджменту, превышающему средний уровень. Оценщик также обязан принять во внимание, что при прекращении деятельности стоимость предприятия значительно изменится. С предприятия вывозятся товарно-материальные ценности, лицензии собственника, разрешения и льготы и прочие причины, способные отрицательно влиять на эффективность будущей работы предприятия, аннулируются.

При оценке специализированной недвижимости, имеющей ограниченный рынок или представляющей стоимость лишь в качестве составной части предприятия, важно учитывать, что она может сама по себе не иметь вообще рыночной стоимости. Тогда рекомендуется использование метода остаточной стоимости замещения, хотя он и не является методом рыночной оценки. В структуре такой недвижимости рыночную стоимость имеет только земельная собственность.

Ряд случаев делает уместной оценку земельного участка на основании его альтернативного использования с условием, что он не занят.

Специальные требования присутствуют при оценке недвижимости в стадии строительства, и относительно исчерпывающихся составляющих недвижимости. Так, объекты в стадии строительства (реконструкции, модернизации), прежде всего, необходимо оценивать на основании существующих и перспективных прав и ограничений по застройке. Далее, на основании возможности продажи и аренды недвижимости по завершении строительства, выбирается соответствующий метод оценки, где обязательно учитывается:

- разница между датами окончания строительства и оценки, отображающая влияние дополнительных требований к строительству на расходы и доходы с применением процедуры дисконтирования;

- рыночные колебания, прогнозируемые на протяжении срока до окончания строительства;

- уровень риска, обусловленного строительством;

- все возможные особые взаимоотношения задействованных в данном строительстве сторон.

В течение цикла строительства необходимо проводить периодическую рыночную переоценку в соответствии с графиком поэтапного финансирования.

Ряд проблем возникает при оценке таких составляющих недвижимости, которые подвержены исчерпанию – в частности, права аренды. Аренду, приносящую доход выше среднего, и тем самым создающую преимущества для арендодателя, конечно, можно рассматривать в качестве формы обеспечения залога.

Однако данный актив может исчерпаться, поскольку его стоимость снижается в процессе погашения платежей аренды и минимизации преимуществ арендодателя из-за роста рыночных ставок аренды.

Отсюда следует необходимость согласованности сроков кредита и графика погашения, включая даты погашения кредитных процентов и базовой суммы, при наличии программы привлечения и использования.

Во всех случаях оценки недвижимости в качестве заемного обеспечения, приоритетное значение отдается ясному, объективному и полному отчету, включающему расчеты стоимости. Данный отчет, составленный оценщиком, обязан раскрыть все важные моменты в рамках поставленной задачи. Кроме установления рыночной стоимости, оценщик может дать консультацию о вероятных перспективных изменениях статуса недвижимости в качестве обеспечения, и касательно тенденций на рынке, включающих доходность и динамику стоимости недвижимости.

Ответы на горячие вопросы

© 2025 Invest-Multiservice.