Оценка эффективности привлечения заемных средств. Типичный пример оценочной ситуации

- 20.04.2016 10:18

- 4762

Приведенный в прошлой главе пример позволит рассмотреть детально процесс определения эффективности использования заемных средств.

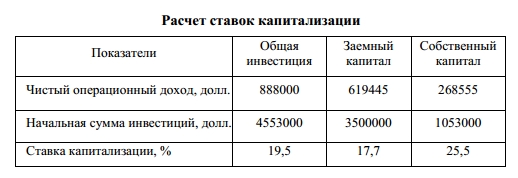

Девелоперу для проекта постройки торгового комплекса необходимы инвестиции размером 4 553 000 долларов. Чистый операционный доход с застроенного участка оценен в 888 000 долларов. Значит, общая доходность начальной инвестиции равна 19,5%. Превышение доходности первоначальной инвестиции над сложившимся на рынке уровнем доходности (19,2%) подтверждает эффективность проекта.

На покупку и застройку участка земли планируется затратить собственные средства - 1 053 000 долларов, а также привлечь заемный капитал в форме кредита на 3 500 тыс. долларов. Ежегодные платежи составят 619 445 долларов

Определить тип финансового левереджа можно, рассчитав общую ставку капитализации, ставки заемного и собственного капитала.

Полученные ставки капитализации для видов капитала убеждают: положительный левередж даст возможность поднять доходность собственного капитала до 25,5% (в 1,3 раза) против уровня доходности без заемного капитала.

Привлечение кредита наверняка окажется эффективным для заемщика и допустимым для кредитора, имеющего все основания полагаться на возврат основной суммы кредита и на извлечение дохода от инвестиции с большой степенью надежности.

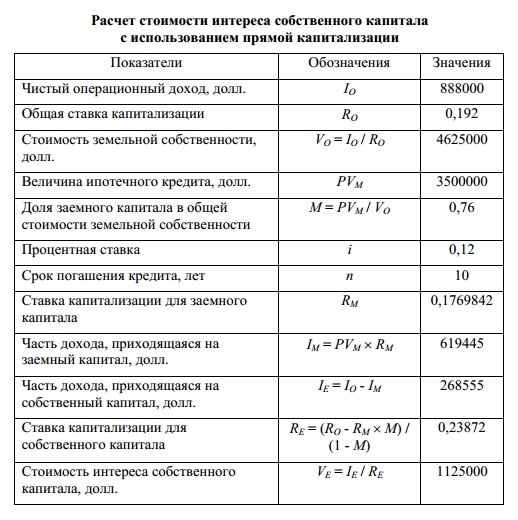

Критерием успешности использования заемных средств может являться также стоимость финансового интереса девелопера, заключенного в созданном объекте, а точнее, отношение стоимости к сумме, инвестированной им в усовершенствование земельной собственности.

Чтобы найти стоимость, прибегнем к 2 вариантам расчетов, опирающихся на прямую капитализацию и дисконтирование денежных потоков.

Согласно 1 варианту, оценка заключается в капитализации дохода, который ложится на собственный капитал. Этот доход - разница между цифрой чистого операционного дохода и доходом, приходящимся на заемный капитал. Он отражает размер денежного потока до выплаты налогов.

Следует принять к сведению: рыночная стоимость будущего торгового центра выше, чем стоимость начальной инвестиции – как минимум потому, что при ее определении применялась ставка капитализации, равная 19,2%, и отражающая величину доходности аналогичной недвижимости на рынке. Отсюда, подлежат пересмотру ставки капитализации обоих видов капитала.

Изучение данных приводит к выводу: стоимость интереса собственного капитала выше начальной суммы средств инвестора (1 053 000 долларов), направленных на развитие земли. Это подчеркивает эффективность использования заемного капитала и всего проекта.

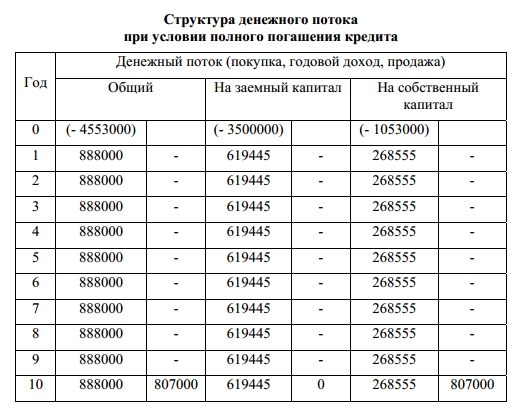

Второй вариант предусматривает, что стоимость интереса собственного капитала рассчитывают через дисконтирование денежных потоков, возвращенных инвестору с регулярного дохода (268 555 долларов) и с реверсии, которая будет, при полном погашении кредита, соответствовать стоимости в конце кредитного срока.

Нужно учесть, что срок экономической жизни постройки здесь аналогичен сроку погашения кредита, а значит, сумма реверсии должна равняться рыночной стоимостью земли на застроенном участке VL, размер которой будет определен как остаток от капитализированного чистого операционного дохода с застроенного участка и от стоимости улучшений:

VL = IO / RO - VB = 888000 / 0,192 – 3818000 = 807000 долл.

В итоге нам известны все показатели, требуемые при расчете структуры денежного потока.

Рассчитав сумму реверсии, можно определить норму отдачи собственного капитала, являющейся функцией доходности и смены стоимости на пределах периода владения.

YE = RЕ - DEPЕ × SFF (YE; n),

где RЕ = 0,23872

DEPЕ = (PVE – VL) / PVE = (1053000 – 807000) / 1053000 = 0,2336

Поскольку при определении фактора фонда возмещения требуется знание искомой величины (YE), используют процедуру последовательного приближения для достижения равенства частей уравнения.

Общее снижение стоимости собственного капитала на 23,36% в течение 10-летнего периода наводит на предположение: ставка капитализации собственного капитала ежегодно будет падать на 2,336%. Величина нормы отдачи на собственный капитал окажется в пределах 19 - 24%.

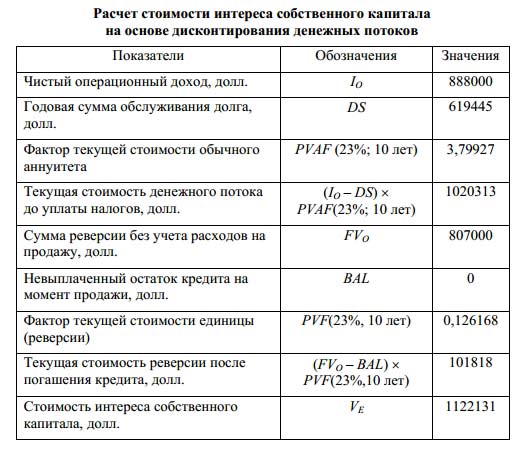

Приведенный расчет подтверждает, что значение нормы отдачи равно 23%. Оно и будет использовано в определении стоимости интереса собственного капитала путем дисконтирования денежного потока.

Итог вычислений совпадает со стоимостью интереса собственного капитала, полученного методом прямой капитализации, а погрешность - меньше 1%. Это ведет к выводу о равноценности двух вариантов определения стоимости.

Резюме

Варианты соотношений видов капитала в структуре инвестиций влияет на стоимость недвижимости, частичных прав и отдачи видов капитала.

Можно определить, как именно заемные средства влияют на отдачу собственного капитала, при помощи финансового левереджа:

- он положителен, если заемные средства увеличивают отдачу собственного капитала,

- отрицателен, если они ее уменьшают.

Анализ левереджа важен, поскольку его знак связан со степенью финансовых рисков инвестиций и нормой отдачи для их компенсации.

Определить стоимость частичных прав, связанных с интересами капиталов, можно через построение денежных потоков от регулярных доходов и реверсии. Их формируют:

- чистый операционный доход;

- ежегодные выплаты по обслуживанию долга;

- стоимость собственности по завершении срока погашения;

- размер невыплаченного остатка кредита.

Одновременно денежные потоки собственного капитала формирует остаток после выплат на обслуживание долга и погашение кредита.

Ипотечно-инвестиционный анализ - техника оценки, определяющая стоимость недвижимости как суммы интересов двух видов капитала. Исходя из количественных параметров, временной структуры потоков и норм доходности, стоимость принимает разные значения, которые дают возможность оценки эффективности использования заемных средств.

Ответы на горячие вопросы

© 2025 Invest-Multiservice.